Opere en la temporada de ganancias de EE. UU.

La temporada de resultados del primer trimestre de 2026 puede provocar grandes cambios en los mercados. Manténgase al tanto de los próximos resultados, planifique su lista de seguimiento y opere con CFDs sobre acciones estadounidenses con herramientas diseñadas para operadores activos.

Most watched this season

Apple • Microsoft • Alphabet • Amazon • Nvidia • Meta • Tesla

Opere durante la temporada de ganancias de EE. UU. con GO Markets

La temporada de resultados en EE. UU. trae consigo una oleada de actualizaciones de resultados de las principales empresas estadounidenses que cotizan en bolsa. Los resultados, las previsiones y las expectativas del mercado pueden cambiar rápidamente, lo que genera volatilidad en acciones individuales, sectores e índices más amplios.

Precios competitivos

Mantengase consciente de los costos al operar con informes que cambian rápidamente.

Herramientas de análisis técnico

Utilice gráficos e indicadores para planificar entradas, salidas y riesgos.

Creado para el trading activo

Opere con ejecución rápida y una plataforma confiable.

Controles de gestión de riesgos

Utilice herramientas integradas para definir las desventajas y proteger las posiciones durante la volatilidad.

Más tiempo para actuar

Disponemos de horarios extendidos en CFD de acciones estadounidenses seleccionadas, lo que le brinda tiempo de negociación adicional más allá de las sesiones de mercado estándar.*

*La disponibilidad varía según el instrumento. Las condiciones de negociación pueden variar fuera del horario habitual del mercado.

Lo más visto de esta temporada

Calendario de resultados de EE. UU.

Las horas mostrados utilizan la hora estándar del este de Australia (GMT+10). Cambia tu zona horaria cuando quieras en la configuración del Calendario de Ganancias.

Noticias y análisis

Si ha estado observando los mercados durante el último año, habrá notado que la era del “crecimiento a cualquier costo” efectivamente ha chocado contra una pared. El ciclo de ganancias de abril de 2026 llega en un momento en que el foco del mercado ha sufrido una reorientación estructural. Ya no se trata solo de estados de pérdidas y ganancias. Se trata de las señales que se sientan detrás de ellos.

Con la incertidumbre de las tasas de interés persistente y los choques geopolíticos que empujan al petróleo por encima de los 100 dólares, el manual de jugadas ha pasado de la exageración de la IA hacia la resiliencia institucional y la industrialización de la computación. Para los comerciantes de Australia, Asia y América Latina, estos resultados pueden actuar como un anillo de ánimo para el apetito de riesgo global y el emergente superciclo de seguridad.

Por qué son importantes las BMO y AMC

Un resultado de BMO golpea antes de que se abra el mercado de efectivo estadounidense, por lo que el descubrimiento de precios ocurre en las operaciones previas al mercado donde la liquidez es más delgada y los movimientos pueden ser exagerados. Un resultado de AMC golpea después del cierre, lo que significa que la reacción se comprime en una breve ventana previa a la comercialización a la mañana siguiente. Entender en qué ventana reporta tu empresa es tan importante como entender lo que reporta.

Vale la pena preguntar: ¿El comercio obvio ya tiene un precio para la perfección?

2026 se perfila como un año de pruebas. Ahora se les pide a las empresas que gastaron mucho en IA en los últimos dos años que muestren el retorno. El mercado ya no está recompensando el anuncio de inversión en IA. Está recompensando la evidencia de los resultados de ingresos impulsados por la IA.

Una mejor pregunta de encuadre para cada resultado es esta: ¿está reaccionando a un titular, o está evaluando el papel de la compañía en la cadena de suministro física de IA o como una posible cobertura de volatilidad? Esas son tareas analíticas muy diferentes, y tienden a producir decisiones de posicionamiento muy diferentes.

Fecha prevista de ganancias: Miércoles, 25 de febrero de 2026 (EE.UU., después del cierre del mercado)/~ 8:00 a.m., jueves 26 de febrero de 2026 (AEDT)

Se espera que la próxima publicación de ganancias de NVIDIA gire en torno al crecimiento de los ingresos del centro de datos, la sostenibilidad de la demanda relacionada con la IA, la trayectoria del margen bruto y la orientación hacia el futuro en el año fiscal 2027 (año fiscal 2027).

Es probable que los mercados se centren en las tendencias de gasto de capital, la capacidad de suministro y las perspectivas de infraestructura de IA de la administración.

Algunos participantes del mercado también pueden ver los resultados de NVIDIA como una señal útil para un sentimiento de inversión más amplio relacionado con la IA, aunque los resultados aún pueden verse influenciados por factores específicos de la compañía y condiciones más amplias del mercado.

Áreas clave en el enfoque

Centro de datos (chips de IA)

El segmento de data centers sigue siendo el principal impulsor de crecimiento de NVIDIA. Es probable que los mercados supervisen las tasas de crecimiento de los ingresos, los márgenes brutos y la orientación en torno a la demanda de aceleradores de IA.

Juegos

NVIDIA también vende tarjetas gráficas para PC gaming. Los mercados observarán si esta parte del negocio se mantiene estable y rentable, particularmente junto con las tendencias más amplias del ciclo de consumo y PC.

Visualización Automotriz y Profesional

Se trata de divisiones más pequeñas vinculadas al desarrollo de IA, software de diseño y conducción autónoma. Por lo general, no son el principal impulsor de los resultados a corto plazo, pero es posible que se observen comentarios para detectar signos de crecimiento a más largo plazo e impulso del producto.

Márgenes de beneficio y costos

Los mercados evaluarán qué tan rentable sigue siendo NVIDIA, particularmente a medida que continúan las inversiones relacionadas con la IA y el escalamiento de la oferta. Los márgenes son un factor que se observa de cerca junto con el crecimiento de los ingresos, la orientación y el sentimiento de riesgo más amplio.

Lo que pasó el último trimestre

En su actualización trimestral más reciente, NVIDIA reportó un fuerte crecimiento interanual de ingresos, liderado principalmente por la demanda de data centers.

Los comentarios de la administración y los informes posteriores se referenciaron a la fortaleza continua en la demanda de aceleradores de IA y se referenciaron a iniciativas continuas de escalamiento de la oferta.

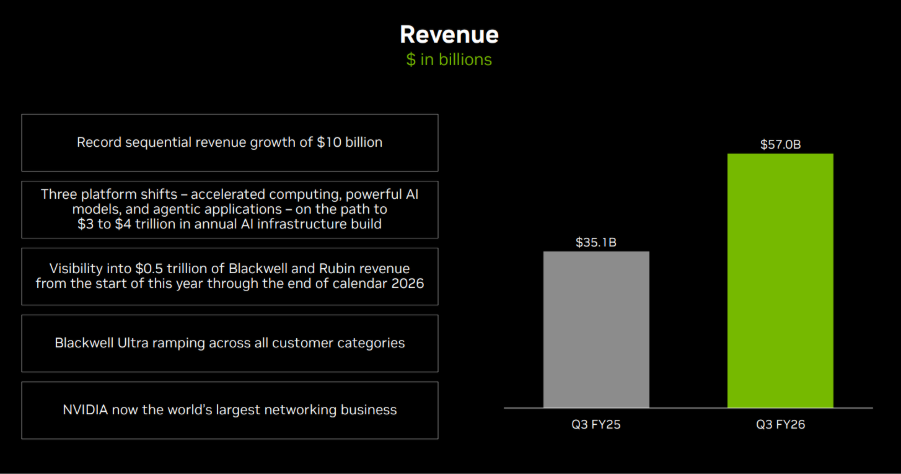

Últimas ganancias: aspectos más destacados

- Ingresos: US$57.0 mil millones

- Ganancias por acción (EPS): US$1.30 (diluido)

- Ingresos del data center: US$51.2 mil millones

- Margen bruto: 73,4%

- Ingresos operativos: US$36.0 mil millones

Lo que los analistas esperan este trimestre

Las estimaciones de consenso de Bloomberg apuntan a un crecimiento continuo de los ingresos interanual en el próximo informe, con mercados enfocados en el desempeño del centro de datos y la orientación a futuro para el año fiscal 2027.

Punto de referencia de consenso de Bloomberg:

- EPS: alrededor de US$1.52

- Ingresos: cerca de 65.500 millones de dólares

- EPS del año fiscal 2027 para todo el año fiscal: alrededor de US$7.66

*Todos los puntos anteriores observados al 16 de febrero de 2026.

En términos generales, los analistas esperan una demanda sostenida relacionada con la IA, mientras que la atención se mantiene en la dinámica de la oferta y el ritmo de cualquier normalización de la demanda.

Expectativas implícitas del mercado

Las opciones enumeradas eran el precio de un movimiento indicativo de aproximadamente ± 7% a ± 8% en torno a la publicación de ganancias, basada en las estimaciones de movimiento esperado implícitas de opciones en el dinero (ATM) casi fechadas. La volatilidad implícita fue de aproximadamente 48% anualizado.

Lo que esto significa para los inversores australianos

Las ganancias de NVIDIA pueden influir en el sentimiento y la volatilidad a corto plazo en los principales índices bursátiles de Estados Unidos, incluido el NASDAQ 100, con un potencial derrame en la sesión de Asia tras el lanzamiento.

También puede influir en el sentimiento hacia las empresas expuestas a la tecnología y los ETF que cotizan en ASX con exposición a los sectores de crecimiento de gran capitalización de Estados Unidos, aunque las correlaciones pueden cambiar rápidamente en torno a eventos importantes.

Los inversores con sede en Australia también pueden desear tener en cuenta Movimientos de divisas AUD/USD, lo que puede afectar a la traducción en moneda local de las renta variable extraterritorial y los ETF.

Nota de riesgo importante

Inmediatamente después del cierre de Estados Unidos y al comienzo de la sesión de Asia, los futuros del Nasdaq 100 (NDX) y los precios de CFD relacionados pueden reflejar una liquidez más delgada, diferenciales más amplios y una refijación de precios más nítida en torno a la nueva información.

Dicho entorno puede aumentar el riesgo de brecha y la incertidumbre de ejecución en relación con las condiciones de horas regulares.

Fecha prevista de ganancias: Miércoles, 4 de febrero de 2026 (EE.UU., después del cierre del mercado)/~ 8:00 a.m., jueves 5 de febrero de 2026 (AEDT)

Las ganancias de Alphabet proporcionan información sobre la demanda global de publicidad digital, el gasto en la nube empresarial y las tendencias más amplias de inversión en el sector tecnológico.

Dado que Google Search y YouTube son ampliamente utilizados tanto por consumidores como por empresas, los resultados a menudo se utilizan como una entrada al evaluar la actividad en línea y los presupuestos de marketing corporativo, junto con otros indicadores.

Áreas clave en el enfoque

Buscar

La publicidad de búsqueda sigue siendo el mayor impulsor de ingresos de Alphabet. Es probable que los mercados se centren en las tasas de crecimiento de los anuncios, las métricas de precios como el costo por clic y la demanda general de los anunciantes en sectores como el comercio minorista, los viajes y las pequeñas y medianas empresas.

YouTube

YouTube contribuye tanto a la publicidad como a los ingresos por suscripción. Los mercados comúnmente monitorean el impulso publicitario, las tendencias de participación y la evolución de la monetización como indicadores de las condiciones de los medios digitales y el gasto de la marca.

Google Cloud

La rentabilidad sostenida de la nube a menudo se discute como un factor que puede influir en las expectativas de ganancias a largo plazo, aunque los resultados siguen siendo inciertos. Se espera que los mercados se centren en el crecimiento de los ingresos, las tendencias de adopción empresarial y los márgenes operativos.

Otras apuestas

Iniciativas como la conducción autónoma y las ciencias de la vida, aunque por lo general son menores contribuyentes a los ingresos, los mercados aún pueden observar los niveles de gasto y las actualizaciones de progreso como indicadores de asignación de capital y disciplina de costos.

Marco de costos y márgenes

Anteriormente, la administración había señalado un alto capital vinculado a la infraestructura de IA, incluidos centros de datos, chips especializados y capacidad de computación. Los costos de adquisición de tráfico, los niveles de personal y la expansión de la infraestructura también son variables clave que influyen en la rentabilidad.

Lo que pasó el último trimestre

La actualización trimestral más reciente de Alphabet destacó las tendencias publicitarias, la rentabilidad de la nube y los continuos aumentos en el capital para apoyar las iniciativas de IA.

Los comentarios de la administración han indicado que el gasto en infraestructura está destinado a apoyar la competitividad a largo plazo, mientras que el mercado continúa evaluando las compensaciones de margen a corto plazo.

Últimas ganancias: aspectos más destacados

Para conocer las cifras reportadas y los detalles del segmento del trimestre más reciente, consulte los materiales de publicación de ganancias más recientes de Alphabet, incluidos ingresos, ganancias por acción (EPS), mezcla de servicios, ingresos operativos en la nube y comentarios de capex.

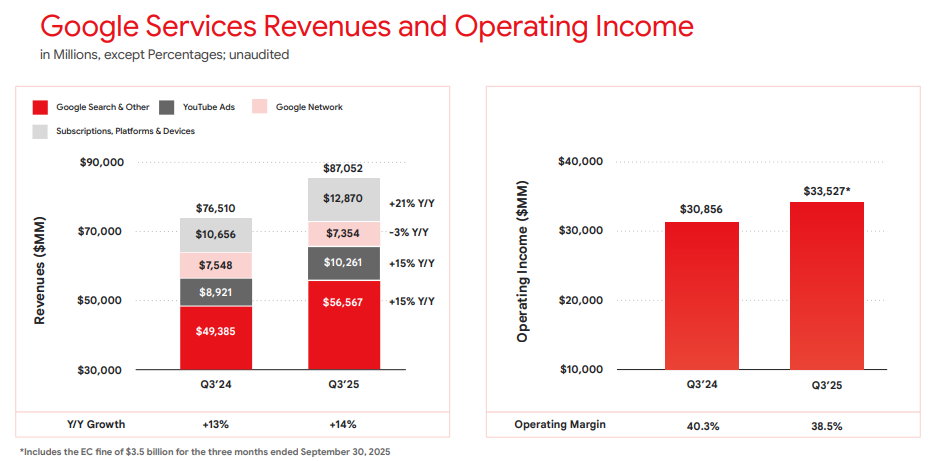

- Ingresos: 102.35 mil millones de dólares

- EPS: US$2,87

- Ingresos operativos: 31.230 millones de dólares

- Ingresos por servicios: 87.05 mil millones de dólares

- Ingresos en la nube: US$15.16 mil millones

Ingresos e ingresos operativos de Google Services T3 2025 | Publicación de ganancias de Alphabet

Lo que se espera este trimestre

El consenso de Bloomberg estima un crecimiento moderado de los ingresos interanual (interanual) y un EPS más alto en comparación con el trimestre del año anterior, con un enfoque continuo en los márgenes operativos dada la inversión relacionada con la IA.

Puntos de referencia del consenso de Bloomberg:

- EPS: rango bajo a medio de US$2

- Ingresos: alto rango de 80 mil millones de dólares a bajo rango de 90 mil millones de dólares

- Capex: se espera que siga siendo elevado

*Todos los puntos anteriores observados al 31 de enero de 2026.

Expectativas implícitas del mercado

Las opciones enumeradas implicaban un movimiento indicativo esperado de alrededor de ± 4% a ± 6% sobre la ventana de vencimiento cercana a la fecha de vencimiento relevante. Movimientos derivados de precios de opciones observados a las 11:00 horas AEDT, 2 de febrero de 2026.

Estas son estimaciones implícitas en el mercado y pueden cambiar. Los movimientos reales de los precios posteriores a las ganancias pueden ser mayores o menores.

Qué significa esto para los participantes del mercado australiano

Las ganancias de Alphabet pueden influir en el sentimiento a corto plazo en los principales índices bursátiles de Estados Unidos, en particular los productos vinculados al NASDAQ, con un potencial derrame en la sesión de Asia tras el lanzamiento.

Nota de riesgo importante

Inmediatamente después del cierre de Estados Unidos y al comienzo de la sesión de Asia, los futuros del Nasdaq 100 (NDX) y los precios de CFD relacionados pueden reflejar una liquidez más delgada, diferenciales más amplios y una refijación de precios más nítida en torno a la nueva información.

Dicho entorno puede aumentar el riesgo de brecha y la incertidumbre de ejecución en relación con las condiciones de horas regulares.

Fecha prevista de ganancias: Jueves, 5 de febrero de 2026 (EE.UU., después del cierre del mercado) /viernes temprano, 6 de febrero de 2026

Las ganancias de Amazon proporcionan información sobre las tendencias globales de gasto del consumidor, la demanda de infraestructura en la nube y la monetización de su ecosistema en servicios minoristas, publicitarios y de suscripción.

Se espera que el enfoque se mantenga en el performance en todas las áreas clave del negocio, junto con comentarios sobre la eficiencia de costos, los gastos de capital y las inversiones relacionadas con la IA, incluida la expansión del centro de datos.

Áreas clave en el enfoque

Tiendas en línea y servicios de terceros

El negocio minorista principal de Amazon sigue siendo sensible a la demanda discrecional de los consumidores, particularmente durante el período de vacaciones del trimestre de diciembre. Es probable que los mercados se centren en el crecimiento de los ingresos y los márgenes tanto en los servicios minoristas de primera parte como en los servicios de vendedores externos. También se evaluarán las presiones de costos.

AWS (Amazon Web Services)

AWS es un impulsor clave de las ganancias. Es probable que los inversores se centren en las tasas de crecimiento de los ingresos, las tendencias de los márgenes y las indicaciones sobre el gasto en la nube empresarial. Las cargas de trabajo de IA también serán dignas de mención. Cualquier comentario sobre la expansión de la capacidad y el gasto de capital probablemente será seguido de cerca.

Servicios de publicidad

El negocio publicitario de Amazon se ha convertido en un contribuyente de ganancias cada vez más importante. Es probable que los mercados evalúen el impulso de crecimiento, la demanda de los anunciantes y cómo se integra la publicidad en los ecosistemas minoristas y Prime de Amazon.

Servicios de suscripción (incluido Prime)

Los ingresos por suscripción incluyen membresías Prime y servicios digitales relacionados. Los inversores pueden observar el compromiso, la dinámica de precios y las tendencias de retención como indicadores de la fortaleza del ecosistema.

Marco de costos y márgenes

La administración ha enfatizado anteriormente la necesidad de disciplina de costos en cumplimiento, logística y gastos corporativos. Los márgenes operativos reportados y cualquier actualización sobre las ganancias de eficiencia o las prioridades de reinversión en los servicios clave del negocio serán de interés.

Lo que pasó el último trimestre

La actualización trimestral más reciente de Amazon reportó el crecimiento de los ingresos y los resultados de los ingresos operativos, con AWS y la publicidad referenciados como contribuyentes clave, junto con las medidas de control de costos en curso en todo el negocio minorista.

La actualización anterior también incluyó una discusión relevante para las prioridades de inversión en la nube y la infraestructura de IA, que continúan influyendo en las expectativas del mercado.

Últimas ganancias: aspectos más destacados

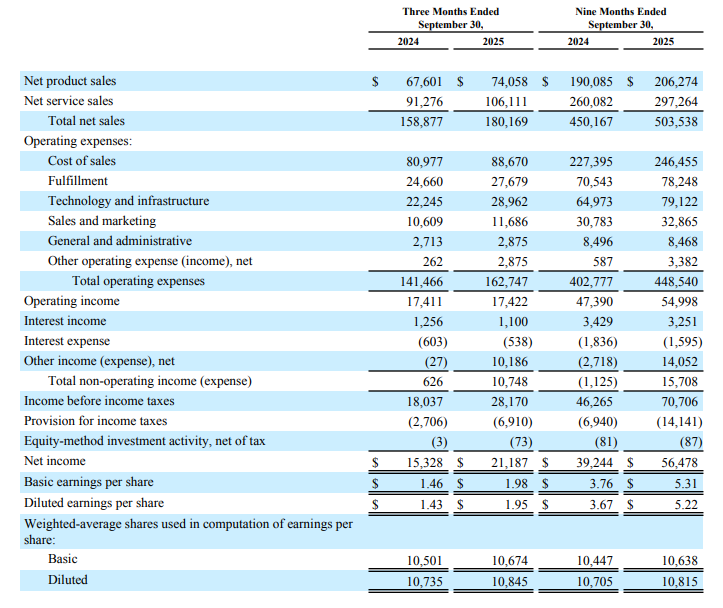

- Ingresos: 180.2 mil millones de dólares

- Ganancias por acción (EPS): 1,95 US$ (diluido)

- Ingresos de AWS: 33.0 mil millones de dólares

- Ingresos por servicios publicitarios: 17.700 millones de dólares

- Ingresos operativos: US$17.4 mil millones

Cómo reaccionó el mercado la última vez

Las acciones de Amazon se movieron al alza en las operaciones fuera de horario tras el lanzamiento anterior, según los informes de ese momento.

Lo que se espera este trimestre

Las estimaciones del consenso de Bloomberg apuntan al crecimiento interanual del EPS para el trimestre terminado en diciembre de 2025, con los mercados enfocados en el resultado de ingresos, los márgenes operativos y el desempeño de AWS, dada la importancia del trimestre de diciembre (cuarto trimestre) para el perfil de ganancias de Amazon.

Puntos de referencia del consenso de Bloomberg (enero de 2026):

- EPS: alrededor de US$1.60

- Ingresos: cerca de 170.000 millones de dólares

- FY2026 EPS para todo el año fiscal: alrededor de 5,10 US$

*Todos los puntos anteriores observados al 27 de enero de 2026.

Expectativas

El sentimiento del mercado en torno a Amazon puede ser sensible a cualquier decepción en el crecimiento de AWS, los márgenes operativos o el desempeño minorista del trimestre de diciembre (cuarto trimestre de 2025), dada la gran ponderación del índice de las acciones dentro de los principales índices bursátiles de Estados Unidos y su papel en estas áreas.

Las opciones enumeradas estaban tarifando un movimiento indicativo de alrededor de ± 4% a ± 5% basado en las estimaciones de movimiento esperado casi fechadas, implícitas en las opciones en el dinero observadas en Barchart a las 11:00am AEDT, 28 de enero de 2026.

La volatilidad implícita era aproximadamente 32% anualizada en ese momento.

Estas son estimaciones implícitas del mercado (no un pronóstico) y pueden cambiar. Los movimientos reales de precios posteriores a las ganancias pueden ser mayores o menores.

Lo que esto significa para los inversores australianos

Las ganancias de Amazon pueden influir en el sentimiento a corto plazo en los principales índices bursátiles de Estados Unidos, con un potencial derrame en la sesión de Asia tras el lanzamiento. También puede influir en el sentimiento hacia las empresas que cotizan en ASX con una exposición significativa a las ventas en línea.

Nota de riesgo importante

Inmediatamente después del cierre de Estados Unidos y al comienzo de la sesión de Asia, los futuros del Nasdaq 100 (NDX) y los precios de CFD relacionados pueden reflejar una liquidez más delgada, diferenciales más amplios y una refijación de precios más nítida en torno a la nueva información.

Dicho entorno puede aumentar el riesgo de brecha y la incertidumbre de ejecución en relación con las condiciones de horas regulares.

Expected earnings date: Thursday, 29 January 2026 (US, after market close) / early Friday, 30 January 2026 (AEDT)

Key areas in focus

iPhone

The iPhone remains Apple’s largest revenue driver. Markets are likely to focus on unit demand, product mix (including higher-end models), and any signals on upgrade momentum and regional trends.

Services

Investors are likely to focus on growth across areas such as the App Store, iCloud, Apple Music and other subscriptions, alongside any commentary on average revenue per user (ARPU). The size and engagement of Apple’s installed base remain central to overall performance.

Wearables, home and accessories

This segment includes products such as Apple Watch, AirPods, Beats headphones, home-related devices, and accessories. Investors are likely to watch revenue trends in this segment as an indicator of discretionary consumer demand.

Cost and margin framework

Management has flagged tariff and component cost pressures in prior commentary. Markets may remain sensitive to gross margin commentary and any signals of incremental cost pressure or mitigation strategies.

What happened last quarter

Apple’s most recent quarterly update (fiscal Q4 2025) highlighted record September-quarter revenue and EPS, alongside record Services revenue and continued emphasis on installed-base strength.

The prior update also included discussion of holiday-quarter expectations and cost headwinds (including tariffs), which have influenced expected margins and management guidance.

Last earnings key highlights

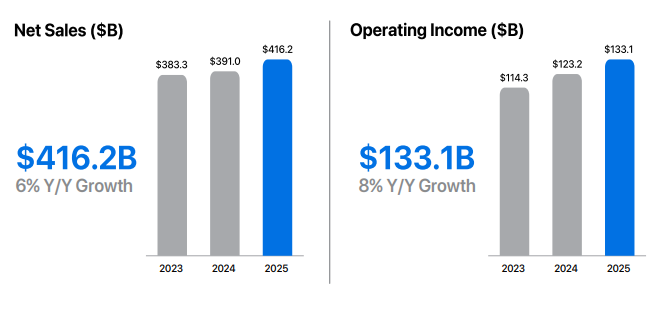

- Revenue: US$102.5 billion

- Earnings per share (EPS): US$1.85 (diluted)

- iPhone revenue: US$49.03 billion

- Services revenue: US$28.75 billion

- Net income: US$27.5 billion

How the market reacted last time

Apple shares rose in after-hours trading following the release, as investors assessed the results against analyst expectations and management’s holiday-quarter commentary, including tariff-related cost pressures and regional demand considerations.

What’s expected this quarter

Bloomberg consensus points to year-on-year EPS growth, with markets also focused on the revenue outcome and gross margins, given the scale and importance of the holiday quarter for Apple’s earnings profile.

Bloomberg consensus reference points (January 2026):

- EPS: about US$2.65

- Revenue: about US$138 billion

- Full-year FY2026 EPS: about US$8.1

*All above points observed as of 26 January 2026.

Expectations

Sentiment around Apple may be sensitive to any disappointment on holiday-quarter revenue, Services momentum, or margin commentary, given the stock’s large index weight and the importance of this reporting period.

Listed options were implying an indicative move of around ±3% to ±4% based on near-dated, at-the-money options-implied expected move estimates observed on Barchart at 11:00 am AEDT on 25 January 2026. Implied volatility was approximately 29% annualised at that time.

These are market-implied estimates (not a forecast) and may change. Actual post-earnings price moves can be larger or smaller.

What this means for Australian traders

Apple’s earnings can influence near-term sentiment across major US equity indices, particularly Nasdaq-linked products, with potential spillover into the Asia session following the release.

Important risk note

Immediately after the US close and into the early Asia session, Nasdaq 100 (NDX) futures and related CFD pricing can reflect thinner liquidity, wider spreads, and sharper repricing around new information.

Such an environment can increase gap risk and execution uncertainty relative to regular-hours conditions.

Expected earnings date: Wednesday, 28 January 2026 (US, after market close) / early Thursday, 29 January 2026 (AEDT)

Key areas in focus

The Tesla earnings release can act as a barometer for both global EV demand and capital-intensive innovation across automation and energy systems.

Vehicle deliveries and margins are likely to be the primary near-term drivers of sentiment. Investors will also be watching updates across adjacent initiatives that may influence longer-term growth expectations.

Autonomy and software (FSD)

Tesla’s “Full Self-Driving” (FSD) is a branded advanced driver-assistance feature sold in some markets and requires active driver supervision; availability and capabilities vary by jurisdiction.

Further rollout and any expansion of autonomy-linked services remain subject to regulatory approvals and continued evolution of the underlying technology.

Energy generation and storage

Solar, Powerwall and Megapack remain a key focus, particularly given the segment’s recent growth contribution.

Robotics (Optimus)

Optimus remains early stage, with no disclosed revenue contribution to date. It may become more relevant to Tesla’s longer-term AI and automation aspirations.

Expectations remain delicately balanced between near-term margin pressure, the impact of demand and interest rate movements, and longer-term product and platform developments.

What happened last quarter?

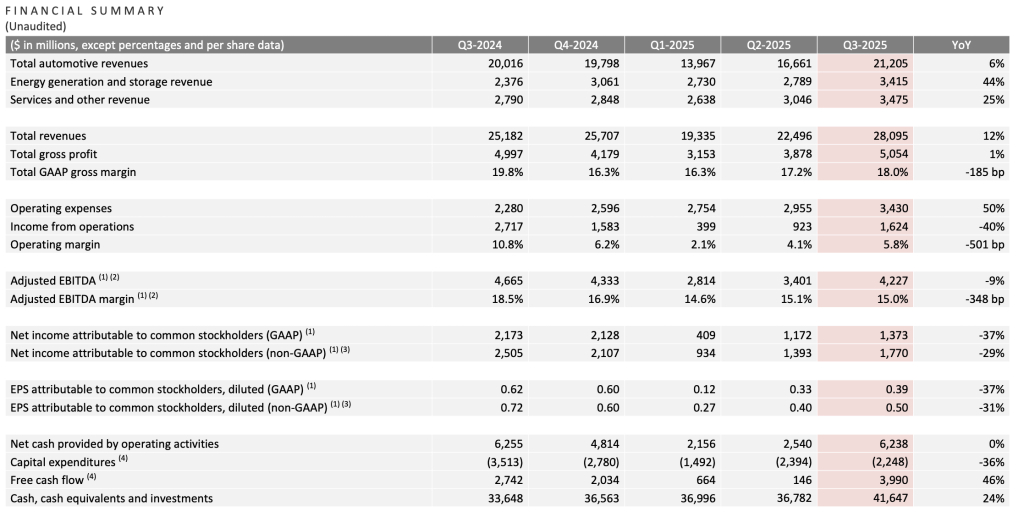

In Q3 2025 (September quarter), Tesla reported mixed results versus consensus expectations. Revenue and deliveries reached record levels, while earnings and margins remained under pressure amid pricing and cost dynamics.

Tesla said it was navigating a challenging pricing environment while continuing to invest for long-term growth (as referenced in the shareholder communications cited below).

Last earnings key highlights

- Revenue: ~US$28.1 billion

- Earnings per share (EPS): ~US$0.50 (non-GAAP, diluted)

- Total GAAP gross margin: ~18.0%;

- Operating margin: ~5.8%

- Free cash flow (FCF): ~US$4.0 billion

- Vehicle deliveries: ~497,099 units, up ~7% year on year (YoY)

How did the market react last time?

Tesla shares were volatile in after-hours trading, with attention focused on margins relative to revenue.

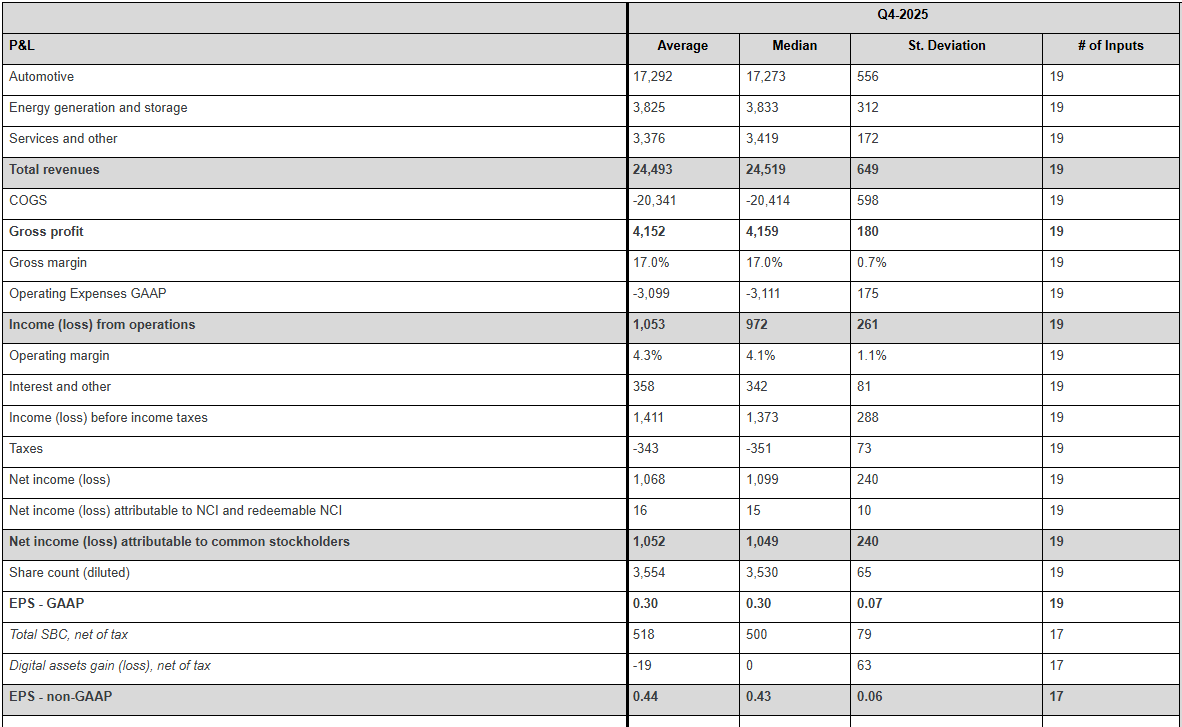

What’s expected this quarter?

As of mid-January 2026, third-party consensus estimates (Bloomberg) indicated continued focus on revenue growth alongside profitability and margin resilience. These are third-party estimates, not company guidance, and can change.

Key consensus reference points include:

- Revenue: market expectations ~US$27 billion to US$28 billion

- EPS: consensus clustered near US$0.55 to US$0.60 (adjusted)

- Deliveries: market estimates ~510,000 to 520,000 vehicles

- Margins: focus on whether automotive gross margin stabilises near recent levels or trends lower

- Capital expenditure (capex): focus on spending discipline and efficiency rather than acceleration

*All above points observed as of 16 January 2026.

Key areas markets often focus on include:

- Profit margin trajectory, and whether cost efficiencies are offsetting pricing pressure

- Delivery volumes relative to consensus expectations

- Pricing strategy and evidence of demand elasticity across regions

- Capex and implications for future FCF

- Progress in energy storage and non-automotive revenue streams

- Commentary on AI, autonomy and longer-term investment priorities

Expectations

Market sentiment could be described as cautiously optimistic, with investors weighing revenue momentum against margin concerns.

Price has pulled back into a range following a brief test of recent highs in December. Given the recent range-bound price action, deviations from consensus across key earnings metrics may prompt a larger move in either direction.

Listed options were pricing an indicative move of around ±5.5% based on near-dated options expiring after 28 January and an at-the-money (ATM) options-implied expected move estimate.

Implied volatility (IV) was about 47.7% annualised into the event, as observed on Barchart at 11:30 am AEDT on 16 January 2026 (local time of observation).

These are market-implied estimates and may change. Actual post-earnings moves can be larger or smaller.

What this means for Australian traders

Tesla’s earnings may influence near-term sentiment across US growth and technology indices, with potential flow-through to broader risk appetite.

For Australian markets, any read-through is often framed through supply chain sensitivity. Market participants may look to related sectors such as lithium and rare earth producers linked to EV inputs are one potential channel, alongside broader sentiment impacts from Tesla’s innovation commentary.

Important risk note

Immediately after the US close and into the early Asia session, Nasdaq 100 (NDX) futures and related CFD pricing can reflect thinner liquidity, wider spreads, and sharper repricing around new information.

Such an environment can increase gap risk and execution uncertainty relative to regular-hours conditions.