Noticias del mercado & perspectivas

Anticípate a los mercados con perspectivas de expertos, noticias y análisis técnico para guiar tus decisiones de trading.

El anuncio del alto el fuego del 8 de abril y las discusiones paralelas en torno a una tregua de 45 días no han resuelto la interrupción del Estrecho de Ormuz. Por ahora, han puesto un tope al peor escenario posible, pero el tráfico de petroleros se mantiene en una fracción de los niveles normales y la demanda iraní de tarifas de tránsito señala un cambio estructural, no temporal.

Lo que comenzó como un conflicto regional se ha convertido en un shock energético global, y la pregunta para los mercados ya no es si Ormuz fue interrumpido, sino cómo permanentemente la interrupción cambia el piso de precios para el petróleo.

Puntos clave

- Alrededor de 20 millones de barriles por día (bpd) de petróleo y productos derivados del petróleo normalmente pasan por el Estrecho de Ormuz entre Irán y Omán, lo que equivale a aproximadamente una quinta parte del consumo mundial de petróleo y aproximadamente el 30% del comercio mundial de petróleo marítimo.

- Esto es un choque de flujo, no un problema de inventario. Los mercados petroleros dependen del rendimiento continuo, no del almacenamiento de información estático.

- Si la interrupción persiste más allá de unas pocas semanas, el Brent podría pasar de un pico a corto plazo a un shock de precios más amplio, con riesgo de estanflación.

- El tráfico de petroleros a través del estrecho cayó de alrededor de 135 barcos por día a menos de 15 en el pico de interrupción, una reducción de aproximadamente 85%, con más de 150 embarcaciones ancladas, desviadas o retrasadas.

- El 8 de abril se anunció un alto el fuego de dos semanas, con negociaciones de tregua de 45 días en curso. Irán ha señalado por separado una demanda de tarifas de tránsito para los buques que utilizan el estrecho, lo que, de formalizar, representaría un piso geopolítico permanente en los costos de energía.

- Los mercados han comenzado a alejarse del crecimiento y la exposición tecnológica hacia los nombres de energía y defensa, lo que refleja la opinión de que el petróleo elevado se está convirtiendo en un costo estructural en lugar de una prima de riesgo temporal.

El punto de choque petrolero más crítico del mundo

El Estrecho de Ormuz maneja aproximadamente 20 millones de barriles diarios de petróleo y productos derivados del petróleo, lo que equivale a alrededor del 20% del consumo mundial de petróleo y alrededor del 30% del comercio mundial de petróleo marítimo. Con la demanda mundial de petróleo cercana a los 104 millones de bpd y la capacidad sobrante limitada, el mercado ya estaba fuertemente equilibrado antes de la última escalada.

El estrecho también es un corredor crítico para el gas natural licuado. Alrededor de 290 millones de metros cúbicos de GNL transitaron por la ruta cada día en promedio en 2024, lo que representa aproximadamente el 20% del comercio mundial de GNL, siendo los mercados asiáticos el principal destino.

La Agencia Internacional de Energía (AIE) ha descrito a Ormuz como el punto de choque del tránsito petrolero más importante del mundo, señalando que incluso las interrupciones parciales pueden desencadenar movimientos desmedidos de precios. El crudo Brent se ha movido por encima de los 100 dólares el barril, lo que refleja tanto la estanqueidad física como una prima de riesgo geopolítico al alza.

Tanques inactivos a medida que los flujos son lentos

Los datos de envío y seguros ahora apuntan a tensión en tiempo real. Se informa que más de 85 grandes transportistas de crudo están varados en el Golfo Pérsico, mientras que más de 150 embarcaciones han sido ancladas, desviadas o retrasadas a medida que los operadores reevalúan la cobertura de seguridad y seguros. Eso dejaría un estimado de 120 millones a 150 millones de barriles de crudo inactivos en el mar.

Esos volúmenes representan solo de seis a siete días de rendimiento normal de Hormuz, o un poco más de un día de consumo mundial de petróleo.

Los datos actualizados de envío y seguros confirman ahora que más de 150 embarcaciones han sido ancladas, desviadas o retrasadas, por encima de las 85 reportadas inicialmente. Los 1.3 días de cobertura de consumo mundial del crudo inactivo siguen siendo la limitación vinculante: se trata de un shock de flujo, no un problema de almacenamiento, y el alto el fuego aún no se ha traducido en un rendimiento restaurado de manera significativa.

Un mercado basado en el flujo, no en el almacenamiento de información

Los mercados petroleros funcionan en movimiento continuo. Las refinerías, las plantas petroquímicas y las cadenas de suministro mundiales están calibradas para lograr entregas estables a lo largo de rutas marítimas predecibles. Cuando los flujos a través de un punto de choque que lleva aproximadamente una quinta parte del consumo mundial de petróleo y alrededor del 30% del comercio mundial de petróleo marítimo se interrumpen, el sistema puede pasar del equilibrio al déficit en cuestión de días.

La capacidad de producción sobrante, concentrada en gran medida dentro de la OPEP, se estima en sólo 3 millones a 5 millones de bpd. Eso queda muy por debajo de los volúmenes en riesgo si los flujos de Ormuz se ven gravemente perturbados.

Oil market analysis

How long do idle tankers last?

135M idle barrels — days of cover against each demand benchmark

vs. Strait of Hormuz daily flow (20M bbl/day)

vs. Global oil consumption (104M bbl/day)

vs. US Strategic Petroleum Reserve release (1M bbl/day)

135M

idle barrels on tankers (midpoint of 120–150M range)

~33%

of daily Hormuz flow that is idle storage, not transit

<31 hrs

is all idle storage against global daily consumption

Riesgos de inflación y macroderrames

El impacto inflacionario de un choque petrolero suele llegar en oleadas. Los precios más altos del combustible y la energía pueden elevar rápidamente la inflación general a medida que los costos de gasolina, diésel y energía se muevan al alza.

Con el tiempo, los mayores costos de energía pueden pasar por fletes, alimentos, manufactura y servicios. Si la perturbación persiste, la combinación de una inflación elevada y un crecimiento más lento podría elevar el riesgo de un entorno estanflacionario y dejar a los bancos centrales enfrentando una difícil compensación.

Sin compensación fácil, un sistema con poca holgura

Lo que hace que el episodio actual sea particularmente agudo es la falta de holgura en el sistema global.

La oferta y la demanda mundiales cerca de 103 millones a 104 millones de bpd dejan poco colchón de sobra cuando un punto de choque que maneja casi 20 millones de bpd, o cerca de una quinta parte del consumo mundial de petróleo, se ve comprometido. La capacidad sobrante estimada de 3 millones a 5 millones de bpd, en su mayoría dentro de la OPEP, cubriría sólo una fracción de los volúmenes en riesgo.

Las rutas alternativas, incluidas las tuberías que eluden Ormuz y el envío reencaminado, solo pueden compensar parcialmente los flujos perdidos, y generalmente a un costo más alto y con plazos de entrega más largos.

Conclusión

Hasta que se restablezca el tránsito por el Estrecho de Ormuz y se vea como creíblemente seguro, es probable que los flujos mundiales de petróleo sigan deteriorados y las primas de riesgo sean elevadas. Para los inversionistas, los formuladores de políticas y los tomadores de decisiones corporativas, la pregunta central es si el petróleo puede moverse hacia donde necesita ir, todos los días, sin interrupción.

Bienvenido a 2026. La inflación sigue siendo pegajosa, los rendimientos reales siguen siendo importantes y los mercados pueden recotizar rápidamente cuando la política, la geopolítica y el sentimiento de riesgo cambian.

Con la próxima decisión del RBA acercándose, el ASX puede sentirse menos como una historia local y más como una ventana al macrorégimen más amplio.

- La siguiente decisión de tasas se trata de equilibrar el control de la inflación, los riesgos de crecimiento y cómo el dólar australiano (AUD) responde a los diferenciales de rendimiento y al sentimiento de riesgo.

- Los prestamistas pueden actuar como señales en tiempo real para las condiciones crediticias del hogar y de las pequeñas y medianas empresas (PYME) a medida que cambian los costos de financiamiento y la competencia.

- Nombres como MQG y GMG pueden ser muy sensibles a la liquidez global, el apetito por el riesgo y los cambios en las tasas de descuento. Eso puede amplificar los movimientos cuando cambian las condiciones.

1. Commonwealth Bank (ASX: CBA)

La CBA a menudo se ve como un ejemplo de las condiciones hipotecarias y de financiamiento nacionales. Puede reaccionar a los costos de financiamiento y a cualquier indicio temprano de presión atrasada, en lugar de solo el desencadenante de “tasas alzas/tasas bajadas”.

Los comerciantes rastrean la curva de rendimiento y los diferenciales de financiamiento bancario, ya que a menudo es el primer relato cuando la historia pasa del margen de interés neto (NIM) al crédito (deudas incobradas).

En una configuración más alta por más tiempo, los bancos pueden repuntar primero con “mejores márgenes” hasta que el mercado comience a fijar el precio del riesgo crediticio en su lugar.

En el pasado, el CBA alcanzó máximos históricos a principios de 2026, con un alza de aproximadamente 11% en lo que va de año (YTD), antes de un retroceso a mediados de febrero en medio de una volatilidad más amplia del mercado.

Lo que ven los comerciantes

- Manejo del bróker: Cada llamada de corredor enumerada está en el lado bajista: 4 ventas, 1 de bajo rendimiento y 1 de bajo peso.

- Objetivos y movimiento implícito: Los precios objetivo oscilan entre A$120 y A$140. El uso de la columna “% para alcanzar el objetivo”, eso implica un último cierre de alrededor de A$178.68, lo que equivale a aproximadamente 22% a 33% a la baja en comparación con los objetivos mostrados (los objetivos son estimaciones, a menudo establecidos sobre una base de 12 meses, y no son garantías).

- Tono del corredor: Citi se queda Sell (“revisiones trimestrales en línea/ limitadas”), mientras que Morgan Stanley argumenta que el obstáculo es mayor tras el rendimiento superior de la acción, ya que “bueno” puede que ya no sea lo suficientemente bueno.

Riesgos: 2:30 p.m. (AEDT) brechas de eventos, reversiones bruscos y ventas rápidas cuando demasiados operadores están en el mismo lado.

2. Banco Nacional de Australia (ASX: NAB)

NAB es donde miras cuando intentas averiguar si la sala de máquinas de la economía está ronroneando o silenciosamente sobrecalentándose.

Cuando la póliza se mantiene ajustada, los prestamistas pueden verse bien hasta que no lo hacen. Los márgenes pueden defenderse, la competencia de depósitos puede morder, y la línea de comodidad, “los incumplimientos están contenidos”, se pone a prueba de estrés por la realidad.

NAB tiende a comerciar más como una factura: lo que están pagando las empresas, lo que están retrasando y la rapidez con que cambian las condiciones cuando cambia la confianza.

Lo que ven los comerciantes

NAB subió alrededor de +15.46% YTD, con las acciones recientemente alrededor de A$49. En la última impresión, los comerciantes están observando cómo las ganancias en efectivo de 2,02 mil millones de dólares australianos en el primer trimestre de NAB muestran resiliencia incluso cuando la inflación de gastos comienza a colarse.

- Manejo del bróker: Mixto pero sesgado cauteloso. 3 Vende (Morgans, Citi, Ord Minnett), 1 Igual Peso (Morgan Stanley), 1 Adelgazar (Macquarie), 1 Compra (UBS).

- Objetivos y movimiento implícito: Los objetivos van desde A$35.00 hasta A$50.50, y el último precio implícito es de aproximadamente A$49.10, por lo que la mayoría de los objetivos se ubican por debajo del mercado, con UBS como la modesta llamada alcista.

- Tono del corredor: UBS es el único Buy con un objetivo de A$50.50 (alrededor de +2.85%). Macquarie es de superar, pero su objetivo de A$47.00 aún está por debajo del último implícito. Citi, Morgans y Ord Minnett se quedan en Sell, con objetivos agrupados de A$35.00 a A$39.25. Morgan Stanley se ubica en Igual Peso en 43,50 A$.

Riesgos: la reducción del margen debido a la competencia de depósitos, un cambio en la calidad del crédito empresarial y un rápido reajuste de precios si los “impagos contenidos” dejan de ser creíbles.

3. Grupo Macquarie (ASX: MQG)

Macquarie es lo que obtienes cuando mezcla mercados, administración de activos, creación de contratos, y un apetito global por la volatilidad... y luego le entregas un traje muy caro.

Macquarie no solo escucha al RBA; escucha a toda la sala. Las tasas globales, el apetito por el riesgo y la plomería del mercado a menudo importan tanto como cualquier cosa que se diga en Martin Place.

Lo que ven los comerciantes

Si bien Macquarie es de aproximadamente +1.93% desde el 1 de enero, los operadores están observando los rendimientos globales, los cambios en el régimen de volatilidad, además de cualquier lectura para el flujo de negociación y las condiciones comerciales.

- Manejo del bróker: La tabla muestra una mezcla mayoritariamente solidaria, sin ventas rotundas.

- Objetivos y movimiento implícito: El último precio implícito es de unos A$207.12. El objetivo promedio entre los brokers mostrados es de aproximadamente A$229.70 (alrededor de +10.9%), con objetivos que oscilan entre A$210.00 y A$255.00.

- Tono del corredor: Ord Minnett y UBS se sientan en Buy, Citi es neutral, Morgans es Hold y Morgan Stanley es de igual peso. De apoyo, pero no unánime.

Riesgos: choques de liquidez, “bolsas de aire” de volatilidad y un ciclo de rebaja rápida si las condiciones mundiales son agrias.

4. Grupo de seguros QBE (ASX: QBE)

Las aseguradoras pueden verse inusualmente “limpias” en regímenes de tasas más altas porque su flotación finalmente gana algo de nuevo. Cuando los rendimientos suben, los ingresos por inversión pueden comenzar a hacer un trabajo real y pueden compensar mucho... hasta que el mundo le recuerde a todos por qué existe un seguro en primer lugar.

QBE es un tira y aflora entre tasas más altas que ayudan a la cartera y el riesgo de catástrofe además de la inflación de reclamos tratando de recuperarlo con intereses.

Lo que ven los comerciantes

QBE es de aproximadamente +10.06% desde el 1 de enero, y en la última impresión, los comerciantes están observando las tendencias de rendimiento de la inversión, los titulares de pérdidas por catástrofes y cualquier señal de que el ciclo de precios se está enfriando.

- Manejo del bróker: El broker llama mostrado lean positivo: superar (Macquarie), Comprar (Citi, UBS), Sobrepeso (Morgan Stanley), más dos upgrades para Comprar desde Hold (Ord Minnett, Bell Potter).

- Objetivos y movimiento implícito: El cuadro implica un último precio alrededor de A$21.89. Los objetivos van desde A$21.80 a A$26.00. El objetivo promedio entre los corredores mostrados es de aproximadamente A$24.06 (alrededor de +9.9%).

- Tono del corredor: Ord Minnett tiene el objetivo más alto en A$26.00 (alrededor de +18.78%). Bell Potter también se muestra como una actualización a Comprar, pero con un objetivo fraccionalmente por debajo del último implícito (-0.41%).

Riesgos: grandes catástrofes, la inflación de las reclamaciones y las “tasas máximas” de precios de mercado demasiado pronto.

5. Grupo Goodman (ASX: GMG)

Goodman Group es donde la historia de la tasa se encuentra con la historia de valuación. Cuando los rendimientos suben, las acciones de larga duración se revaluan a medida que la tasa de descuento deja de ser teórica.

GMG aún puede ejecutar operacionalmente, pero las acciones a menudo se negocian como un referéndum sobre el costo del capital, las tasas de capitalización y si el mercado piensa que el futuro se está volviendo más barato o más caro.

Lo que ven los comerciantes

GMG es de aproximadamente +2.86% YTD y los operadores observan rendimientos a 10 años, charla sobre la tasa de tope, condiciones de financiamiento e impulso narrativo del centro de datos.

- Manejo del bróker: Las llamadas del broker mostraron sesgo positivo, sin ventas. 3 compras (Bell Potter, Citi, UBS), más Acumular (Morgans), Sobrepórmenos (Macquarie), Sobrepeso (Morgan Stanley), y 1 Hold (Ord Minnett).

- Objetivos y movimiento implícito: Los objetivos van desde A$31.25 a A$41.50. El último cierre implícito es de aproximadamente A$28.42, y el objetivo promedio simple en la tabla es de aproximadamente A$36.35 (alrededor de +27.9% por encima del último cierre implícito).

- Tono del corredor: Morgan Stanley es el más alcista sobre el precio objetivo en A$41.50 (+46.02%). Citi también es constructivo en Compra con A$40.00 (+40.75%). Ord Minnett es el caso atívico cauteloso en Hold con A$31.25 (+9.96%).

Riesgos: compresión de valuación si los rendimientos aumentan, narrativas de refinanciamiento y revaluación de la tasa de tope.

6. JB Hi-Fi (ASX: JBH)

JB Hi-Fi tiende a moverse con el ánimo del presupuesto del hogar. Cuando el consumidor es estable, y las promociones se mantienen manejables, la historia puede parecer simple.

Cuando el gasto se ajusta y los descuentos se incrementan, el mercado cambia rápidamente al riesgo de margen y al riesgo de orientación.

Lo que ven los comerciantes

Como JB Hi-Fi es de aproximadamente -12.64% desde el 1 de enero, los operadores están observando con atención el impulso de las ventas frente a la confianza del consumidor, la intensidad de las promociones y la resiliencia de los márgenes.

- Manejo del bróker: El mix es constructivo en general, pero no unánime. En la tabla se muestran 2 Buys (Citi, Bell Potter) más 1 Upgrade to Buy to Buy from Neutral (UBS), 1 Upgrade to Hold from Trim (Morgans), y dos llamadas más cautelosas, Underweight (Morgan Stanley) y Lighten (Ord Minnett).

- Objetivos y movimiento implícito: Los objetivos oscilan entre A$72.90 y A$119, con el último cierre implícito alrededor de A$84.06. El objetivo promedio simple en la tabla es de aproximadamente A$96.56 (alrededor de +14.9% por encima del último cierre implícito).

- Tono del corredor: Bell Potter es el más alcista en el precio objetivo en A$119,00 (+41.57%). Macquarie también es positivo en Outperform con A$106.00 (+26.10%). Por el lado cauteloso, Morgan Stanley está bajo peso con A$72.90 (-13.28%). Las últimas notas de cambio en la tabla muestran UBS actualizado a Compra desde Neutral y Morgans actualizado a Hold from Trim (ambos con fecha 17/02/2026).

Riesgos: sorpresas de desempleo, daños en los márgenes por los descuentos y rápidos reveses de sentimiento en torno a los datos del consumidor.

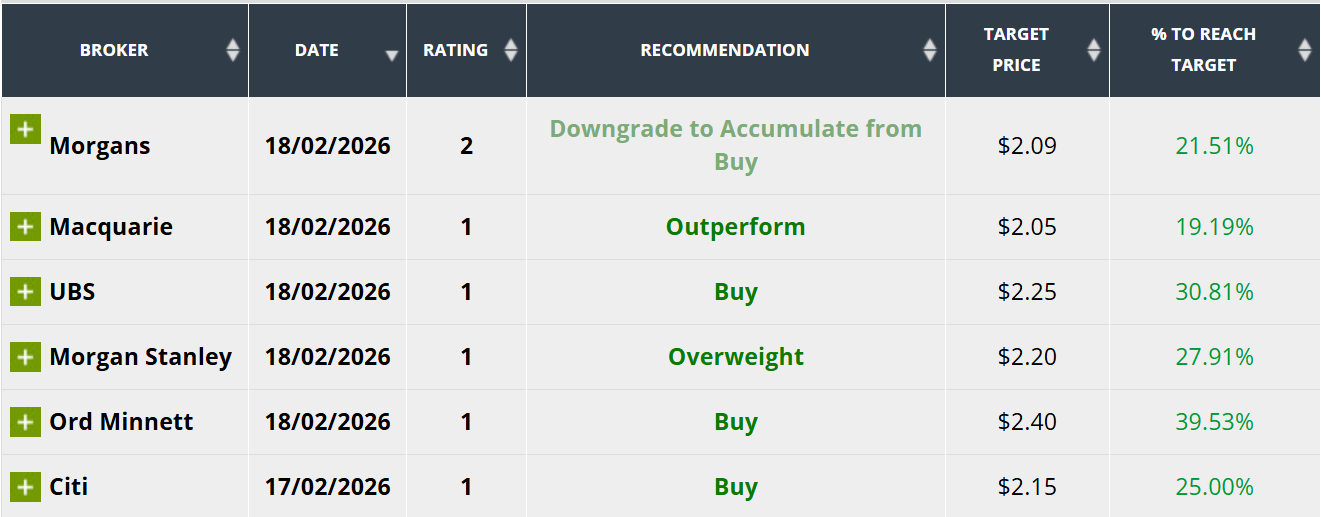

7. Judo Capital (ASX: JDO)

Judo Capital es la expresión más limpia de “crédito a pequeña y mediana empresa (Pyme) más competencia de financiamiento” que puedes poner en una pantalla.

Es un prestamista enfocado, una libreta de préstamos a tasa flotante y un crecimiento que parece heroico hasta que los costos de financiamiento y los impagos deciden iniciar una conversación al mismo tiempo.

En una cinta sensible a RBA, el Judo puede moverse como una tesis que no puedes pausar. Los diferenciales, los depósitos, la calidad crediticia y el sentimiento todos reprecian en tiempo real.

Lo que ven los comerciantes

El judo ha bajado alrededor de -0.58% desde el 1 de enero, lo que significa que los operadores están observando el margen de interés neto (NIM) frente a la competencia de depósitos, los atrasos y las señales de incumplimiento de las PYMES, y cualquier cambio en la presión de financiamiento.

- Manejo del bróker: Las llamadas mostradas son todas positivas. Morgans es Acumular (se indica como una rebaja de Buy). Macquarie es superada. Morgan Stanley tiene sobrepeso. UBS, Ord Minnett, y Citi son todos Buy.

- Objetivos y movimiento implícito: Los objetivos van desde A$2.05 a A$2.40, el último cierre implícito es de aproximadamente A$1.72. El objetivo promedio simple en la tabla es de aproximadamente A$2.19 (alrededor de +27% por encima del último cierre implícito).

- Tono del corredor: Ord Minnett es el más alcista sobre el precio objetivo en A$2.40 (+39.53%). UBS se compra a A$2.25 (+30.81%). Morgan Stanley tiene sobrepeso en A$2.20 (+27.91%). Citi se Compra a A$2.15 (+25.00%). Morgans se sitúa en A$2.09 (+21.51%) después de la rebaja a Acumulate. Macquarie supera a A$2.05 (+19.19%).

Riesgos: El crédito de las pymes cambia rápidamente en una desaceleración, y la competencia de financiamiento puede reducir los diferenciales más rápido que el reprecio de los rendimientos de los préstamos.

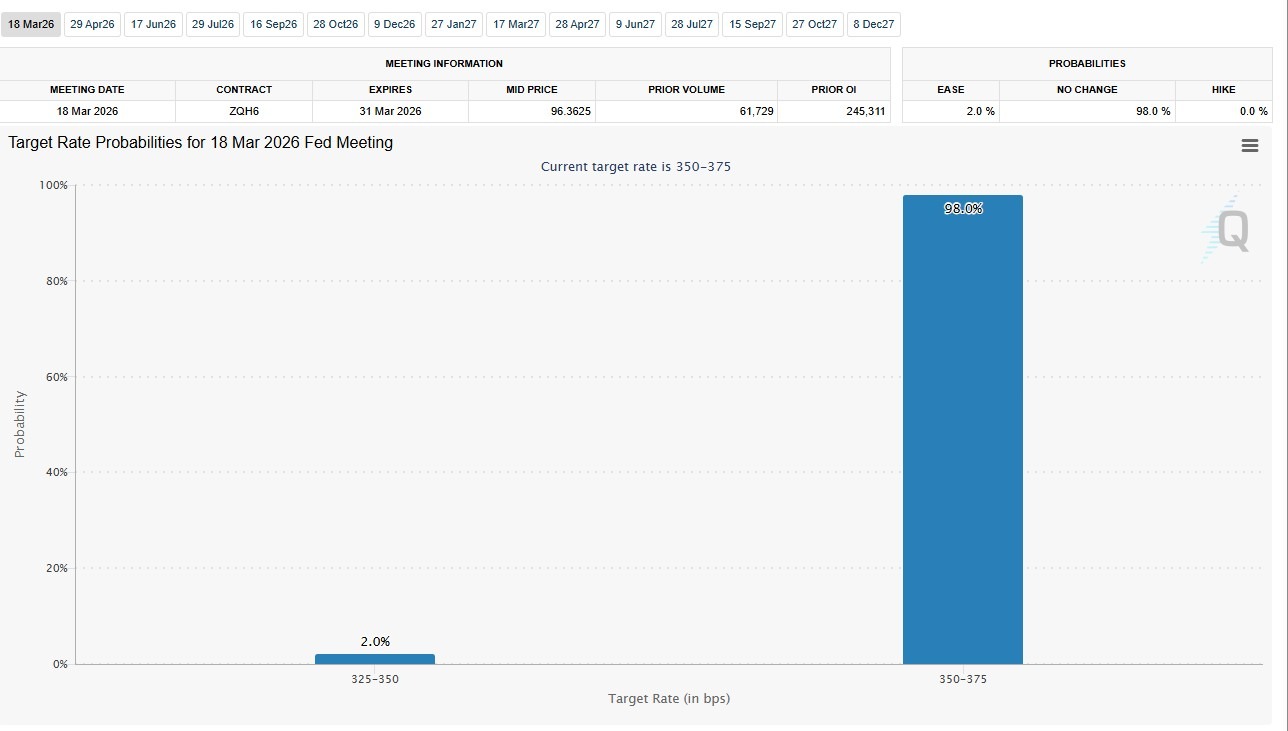

Marzo se establece como un “mes de reajuste de precios” para los activos estadounidenses. El encuentro del FOMC es el punto central, con CME FedWatch mostrando una pausa como línea de base dominante. Los mercados podrían volverse más sensibles a las sorpresas en tales circunstancias, especialmente las impresiones que alteran el equilibrio percibido entre la inflación pegajosa y la desaceleración de la demanda.

Tarifas y política

Fechas clave

- Reunión del FOMC (dos días): 18-19 de marzo (AEDT).

- Decisión de la Fed (declaración del FOMC): 5:00 horas, 19 de marzo (AEDT).

- Conferencia de prensa de la Fed: 5:30 horas, 19 de marzo (AEDT).

Lo que buscan los mercados

Incluso si las tasas se mantienen sin cambios, la decisión aún puede mover a los mercados a través de proyecciones actualizadas, la declaración de política y la orientación del Presidente.

Con una pausa en gran medida valorada, la atención se desvía de “moverse frente a no moverse” y hacia si el mensaje de la Fed valida la trayectoria actual de las tasas o empuja las expectativas hacia una postura más alta por más largo plazo o una flexibilización más temprana.

Cualquier cambio en el balance de riesgos (inflación vs crecimiento/condiciones financieras) puede impulsar un reajuste de precios en las tasas front-end, el USD y los múltiplos de renta variable.

La inflación y el enlace a los precios de FedWatch

Fechas clave

- Índice de Precios al Consumidor (IPC): 11:30 horas, 11 de marzo (AEDT).

- Ingresos y desingresos personales/ PCE (PCE de enero): 11:30 horas, 13 de marzo (AEDT).

Lo que buscan los mercados

Cuando los mercados están anclados en torno a una pausa, la inflación puede convertirse en un factor clave de oscilación para la trayectoria esperada de la política.

Un perfil de inflación más firme puede empujar la pista de tasas implícita al alza y endurecer las condiciones financieras, mientras que las impresiones más suaves pueden reforzar la narrativa de pausa y sacar adelante las expectativas de recorte.

Los datos de inflación que llegan antes de la decisión de política tienden a tener mayor influencia en la retarificación inmediata, mientras que el pulso de inflación/consumo posterior puede moldear el posicionamiento de fin de mes y la confianza del mercado en la tendencia de desinflación.

Datos de puestos de trabajo: la próxima prueba de expectativas de tarifas

Fechas clave

- ISM Manufacturing PMI: 2:00 a.m., 3 de marzo (AEDT).

- Servicios ISM PMI: 2:00 horas, 5 de marzo (AEDT).

Lo que buscan los mercados

Las nóminas, el desempleo y las señales salariales pueden restablecer el tono para los rendimientos, el USD y la renta variable por delante de los principales catalizadores de inflación y políticas.

En la práctica, las sorpresas a menudo aparecen primero en las tasas de front-end y la volatilidad de las tasas, luego se filtran hacia un sentimiento de riesgo más amplio y la fijación de precios de las acciones, especialmente si los datos desafían las suposiciones sobre el enfriamiento de la demanda y la reducción de la presión salarial.

Bolsa, aranceles y geopolítica

Lo que buscan los mercados

Los índices estadounidenses siguen siendo muy sensibles a la narrativa de tasas. El índice S&P 500 (SPX) y el índice Nasdaq 100 (NDX) han cotizado a niveles relativamente elevados en las últimas semanas, con el VIX proporcionando una lectura sobre las condiciones de volatilidad implícitas.

Más allá del calendario de datos, el final de la temporada de ganancias aún puede generar volatilidad específica de las existencias. Los aranceles y la política comercial también siguen siendo un riesgo macro vivo, con una orientación oficial para los importadores capaces de afectar costos, márgenes y sentimiento del sector.

El Tribunal Supremo de Estados Unidos también ha sostenido que IEEPA no autoriza la imposición de aranceles en virtud de ese estatuto. Eso puede agregar incertidumbre en torno a la base legal de los aranceles de Trump.

En el frente geopolítico, las renovadas tensiones en Medio Oriente han coincidido con una fijación más firme del precio del crudo, lo que puede influir en las expectativas de inflación y el apetito de riesgo en torno a la semana del IPC y la Fed (entre otros impulsores).

El global oferta pública inicial (IPO) el mercado experimentó un resurgimiento en 2025. Las ganancias aumentaron 39% a 171.800 millones de dólares en 1,293 listados, el repunte anual más agudo desde el auge pospémico.

Ese impulso ahora se está construyendo hacia 2026 para lo que algunos analistas financieros especulan que podría ser el año de OPI más grande de la historia.

Un puñado de empresas privadas de mega-capitalización, incluidas SpaceX, OpenAI y Anthropic, están explorando salir a la pública este año, con valoraciones combinadas que podrían superar los 3 billones de dólares.

Datos de mercado de IPO 2025

Principales candidatos a la OPI en 2026

1. SpaceX - Valoración de US$1.5T

Según los informes, los ingresos de SpaceX alcanzaron los 15 mil millones de dólares en 2025, y los analistas proyectan un aumento a 22-24 mil millones de dólares en 2026. La compañía ha tenido un flujo de caja positivo durante años, impulsada en gran medida por su red de banda ancha satelital Starlink.

Tras su adquisición total en acciones en febrero de 2026 de la compañía de inteligencia artificial de Elon Musk, XaI, la entidad combinada también abarca Grok AI y la plataforma de redes sociales X (Twitter).

Los principales analistas financieros han informado que SpaceX apunta a una cotización a mediados de 2026. Se estima que su próxima ronda de financiamiento recaudaría alrededor de 50 mil millones de dólares, situando su capitalización de mercado inicial en 1,5 billones de dólares, lo que la convertiría en la segunda valoración de OPI más alta de todos los tiempos.

Esta valoración significaría que SpaceX se negociaría en 62—68 veces las ventas proyectadas para 2026. Una gran prima que requiere suposiciones de crecimiento masivo en torno a Starlink y ambiciones de IA basadas en el espacio a más largo plazo.

2. OpenAI - Valoración de US$850B

OpenAI, la compañía detrás de ChatGPT, ahora reporta más de 800 millones de usuarios activos semanales de su innovador producto de IA.

Originalmente un laboratorio de investigación sin fines de lucro, se ha reestructurado en una entidad con fines de lucro que desarrolla grandes modelos de lenguaje para aplicaciones de consumo, empresas y desarrolladores.

Según se informa, OpenAI apunta a una OPI en el cuarto trimestre de 2026, finalizando una ronda de financiación de más de 100.000 millones de dólares (la más grande de la historia), que situaría su valoración en 850.000 millones de dólares.

Sin embargo, OpenAI aún necesita superar algunos obstáculos a corto plazo para lograr el potencial asociado con una valoración tan alta.

Proyecta 14 mil millones de dólares en pérdidas en 2026 y no espera rentabilidad antes de 2029. Se enfrenta a una competencia intensificada de Google Gemini y otras startups de IA que recortan su cuota de mercado, y Elon Musk ha presentado una demanda contra la compañía buscando hasta 134 mil millones de dólares en daños.

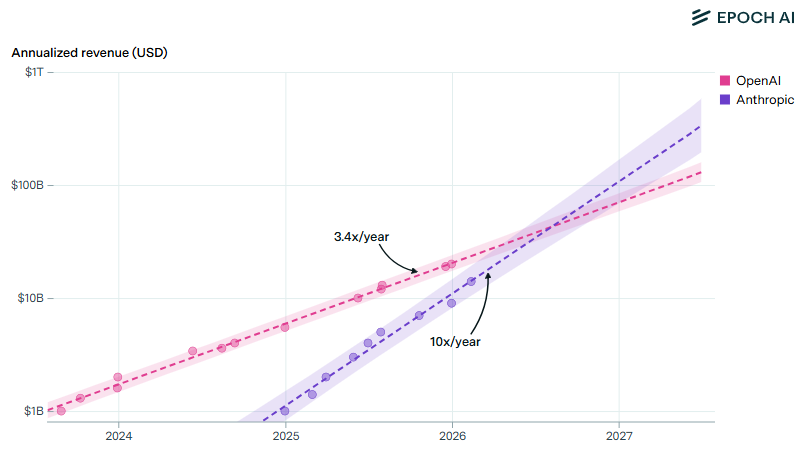

3. Antrópico - Valoración de US$350B

Si bien OpenAI se ha inclinado hacia los productos de consumo, Anthropic ha construido su negocio en torno a la adopción empresarial. Aproximadamente el 80% de sus ingresos proviene de clientes empresariales, y ocho de los Fortune 10 ahora son usuarios de Claude.

Anthropic cerró una ronda de financiamiento de 30.000 millones de dólares en febrero de 2026 con una valoración de 350.000 millones de dólares, más del doble de su valoración de 183.000 millones de dólares respecto a cinco meses antes.

Los ingresos anualizados de Anthropic han estado creciendo a 10x por año desde 2024, superando con creces el crecimiento de OpenAI de 3.4x por año. Si esta tendencia continúa, los ingresos antrópicos podrían pasar de OpenAI a mediados de 2026. No obstante, desde julio de 2025, la tasa de crecimiento de Anthropic se ha desacelerado a 7x por año.

Anthropic ha contratado al bufete de abogados Wilson Sonsini para comenzar los preparativos de la OPI, y el reciente nombramiento del ex director financiero de Microsoft Chris Liddell a su junta directiva señala un impulso de gobernanza antes de una posible cotización a finales de 2026.

La compañía aún no es rentable, pero su combinación de ingresos de gran cantidad de empresas y su rápida trayectoria de crecimiento la convierten en una de las candidatas a OPI más observadas este año.

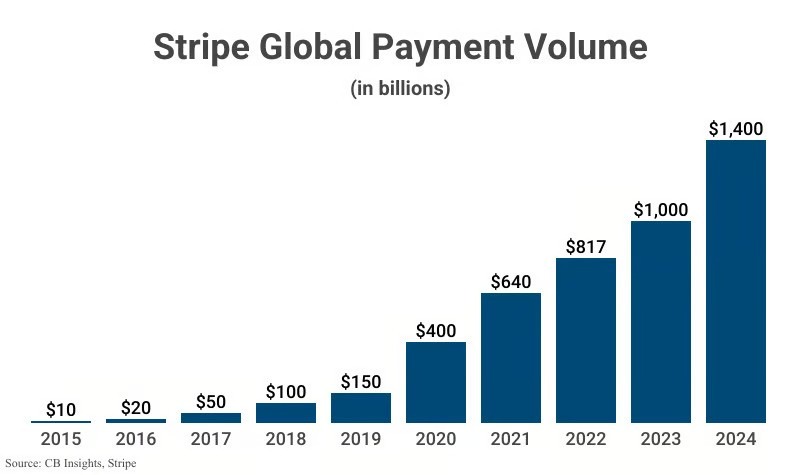

4. Stripe - Valoración de US$140B

Stripe procesó 1,4 billones de dólares en volumen total de pagos en 2024, aproximadamente el 1,3% del PIB mundial. La mitad de los Fortune 100 ahora usan Stripe, y los recientes movimientos hacia stablecoins y pagos de “comercio agentic” de IA a AI están expandiendo su mercado direccionable.

Stripe sigue siendo una de las OPI fintech más esperadas a nivel mundial, pero la compañía ha mostrado una falta de urgencia para cotizar en el pasado. El cofundador John Collison dijo en Davos en enero de 2026 que Stripe “todavía no tenía ninguna prisa”.

En lugar de buscar una OPI, Stripe ha realizado ofertas de licitación cada seis meses con valoraciones crecientes, proporcionando liquidez a los empleados sin entregar el control.

Estas licitaciones frecuentes funcionan efectivamente como una alternativa del mercado privado a salir a bolsa. No obstante, una OPI tradicional todavía está en juego en 2026, con la oferta de licitación de febrero de la compañía valorándola en 140 mil millones de dólares o más, y la rentabilidad desde 2024 eliminando una de las barreras clave para cotizar.

5. Databricks - Valoración de US$134B

Databricks completó una ronda de financiamiento de US$5 mil millones en febrero de 2026 con una valoración de US$134 mil millones.

Los ingresos anualizados de la compañía superaron los 5.400 millones de dólares en enero de 2026, creciendo un masivo 65% interanual, y los productos de IA generaron 1.400 millones de dólares.

El director general Ali Ghodsi ha dicho que la compañía está preparada para salir a bolsa “cuando sea el momento adecuado”, y la mayoría de los analistas esperan una cotización en el H2 2026. Con 134 mil millones de dólares, Databricks está valorada en más del doble de su rival que cotiza en bolsa Snowflake (~58.000 millones de dólares).

Conclusión

2026 tiene el potencial de ser el año de OPI más grande por valoración de la historia. Con los candidatos más probables, SpaceX y Databricks, igualando la valoración total de todas las OPI 2025 por su cuenta.

Si los principales actores de IA como OpenAI y Anthropic, así como Stripe, fintech de pago líder en el mundo, también se enumeran antes de fin de año, 2026 podría ver más de 3 billones de dólares en valor agregado total a los mercados globales solo a través de las OPI.

Los mercados de divisas (FX) de marzo podrían estar moldeados por varias versiones de alto impacto agrupadas alrededor de la primera mitad del mes. Los PMIs de China, el PIB de Australia, el PIB de Japón y la reunión de marzo de la Reserva Federal podrían influir en el sentimiento cambiario a medida que avanza el mes.

Datos rápidos

- Las expectativas de tasas de Estados Unidos se mantienen estables, con CME FedWatch implicando una probabilidad superior al 85% de que no haya cambio de tasa en la reunión del FOMC de marzo.

- Los PMI, CPI/PPI y datos comerciales de China ayudarán a dar forma al tono de riesgo regional de principios de mes.

- El PIB de Australia, la decisión del RBA, los datos de la fuerza laboral y el IPC crean una ventana de eventos internos concentrada para el AUD.

- El PIB de Japón y la reunión de política del Banco de Japón (BoJ) pueden influir en la refijación de precios del rendimiento interno y la volatilidad del JPY.

- El IPC de la zona del euro, la producción industrial y la Decisión de Política Monetaria del BCE siguen siendo claves para la estabilidad del EUR.

Dólar estadounidense (USD)

Eventos clave

- Nóminas no agrícolas: 12:30 a.m., 7 de marzo (AEDT)

- Índice de Precios al Consumidor (IPC): 23:30 h, 11 de marzo (AEDT)

- Ventas al por menor: 23:30 h, 17 de marzo (AEDT)

- Decisión de política de la Reserva Federal: 5:00 a.m., 19 de marzo (AEDT)

- Conferencia de prensa de la Reserva Federal: 5:30 a.m., 19 de marzo (AEDT)

Qué ver

El USD sigue siendo impulsado principalmente por la inflación y los datos laborales y sus implicaciones para los precios de la Reserva Federal.

Los precios de FedWatch de CME indican que los mercados están asignando una probabilidad superior al 85% de que no haya cambios en las tarifas en la reunión del FOMC de marzo. Esto sugiere que actualmente el posicionamiento está anclado en torno a una pausa, aumentando la sensibilidad ante cualquier sorpresa inflacionaria que podría cambiar las expectativas.

Con una pausa en gran parte cotizada, la dirección del USD puede depender más de la trayectoria de la inflación y las expectativas de política a más largo plazo que de la decisión en sí. Un IPC más firme o datos laborales resilientes podrían reforzar el soporte de rendimiento.

Gráfico clave: Gráfico semanal del índice del dólar estadounidense (DXY)

Euro (EUR)

Eventos clave

- IPC de la zona del euro (estimación flash): 22:00 horas, 3 de marzo (AEDT)

- Producción industrial de la zona del euro: 21:00 horas, 13 de marzo (AEDT)

- Decisión de Política Monetaria del BCE: 12:15 a.m., 20 marzo (AEDT)

- Conferencia de prensa del BCE: 12:45 a.m., 20 marzo (AEDT)

- PMI flash de la eurozona: 20:00 horas, 24 de marzo (AEDT)

Qué ver

La dirección del EUR sigue ligada a la persistencia de la inflación y a si los datos de crecimiento estabiliza las expectativas en torno a la política del BCE.

La inflación pegajosa o la mejora de los datos de actividad podrían limitar las expectativas de flexibilización y apoyar al EUR. Una inflación más suave y unos datos de producción más débiles pueden renovar la presión bajista, particularmente si los datos de Estados Unidos se mantienen firmes.

La estructura diaria del EUR/USD muestra consolidación tras una extensión al alza a principios de año. El impulso a corto plazo se ha moderado, manteniendo los precios por encima de los niveles de soporte a más largo plazo.

Gráfico clave: Gráfico diario del EUR/USD

Yen japonés (JPY)

Eventos clave

- PIB de Japón (cuarto trimestre de 2025, 2ª estimación): 10:50 a.m., 10 marzo (AEDT)

- Reunión de política del Banco de Japón: 18 a 19 de marzo (AEDT)

- Declaración del BOJ sobre política monetaria: 19 Marzo (AEDT)

Qué ver

El JPY sigue siendo sensible a los datos de crecimiento interno y a las decisiones de política del Banco de Japón. Las expectativas de rendimiento y las señales de normalización de políticas continúan influyendo en la volatilidad del USD/JPY y entre JPY.

La reunión de políticas del BOJ y la comunicación posterior pueden influir en la volatilidad a corto plazo y las expectativas de tasas a más largo plazo, y por extensión en el sentimiento del JPY.

El PIB más fuerte o las señales políticas que refuerzan la normalización podrían apoyar al JPY a través de ajustes de rendimiento internos. Un mensaje más cauteloso podría mantener los diferenciales de rendimiento a favor del USD y el AUD.

Gráfico clave: Gráfico semanal AUD/JPY

Dólar australiano (AUD)

Eventos clave

- Australia PIB: 11:30 a.m., 4 de marzo (AEDT)

- Decisión de Política Monetaria del RBA: 14:30 h, 17 de marzo (AEDT)

- Encuesta sobre la fuerza de trabajo: 11:30 a.m., 19 marzo (AEDT)

- Índice de Precios al Consumidor (IPC): 11:30 a.m., 25 marzo (AEDT)

Qué ver

AUD se enfrenta a un calendario nacional centrado en la reunión del RBA del 16 al 17 de marzo. El crecimiento, la mano de obra y la inflación liberan clúster dentro de una ventana de tres semanas, lo que aumenta el potencial de volatilidad.

El PIB más fuerte o la inflación persistente podrían reforzar la cautela política y apoyar al AUD. Los resultados laborales o del IPC más suaves pueden pesar sobre las expectativas de las tasas y presionar al AUD, particularmente contra el USD y el JPY.

Los datos chinos a principios de mes también pueden influir en el sentimiento regional y las monedas vinculadas a las materias primas como el AUD.

Marzo abre con datos chinos de actividad e inflación a principios de mes, seguido de una afluencia de informes de datos relevantes para el mercado de Japón, mientras que el Banco de la Reserva de Australia (RBA) se reúne a mediados de mes, y los mercados actualmente están valorando una pausa en la tasa de política

China

Las perspectivas de marzo de China están cargadas de actividad, inflación y liberaciones comerciales que pueden marcar rápidamente el tono de riesgo regional. La reacción del mercado puede depender de la interpretación de políticas y de las condiciones de liquidez tanto como lo hace de cualquier dato que se sorprenda a sí mismos.

Fechas clave

- PMI manufacturero y no manufacturero de China: 12:30 p.m., 2 de marzo (AEDT)

- China Caixin PMI: 5 de marzo (AEDT)

- IPC de China: 12:30 h, 9 de marzo (AEDT)

- China PPI: 12:30 h, 9 de marzo (AEDT)

- Balanza comercial de China: 10 Marzo (AEDT)

Relevancia de mercado

El perfil de marzo de China es frontal y basado en datos, y es probable que los primeros 10 días sean un foco para un sentimiento regional más amplio.

Los datos del PMI podrían proporcionar una señal temprana sobre el impulso industrial y de servicios, mientras que el IPC podría dar una lectura sobre la demanda interna y la presión de precios.

Con el Compuesto de Shanghai todavía cotizando cerca de los niveles observados a mediados de la década de 2010, las reacciones del mercado pueden depender tanto de la interpretación de las políticas y las condiciones de liquidez como de las sorpresas de los titulares.

Japón

El mes de Japón se centra en la confirmación del crecimiento seguido de una señal de política que podría recalibrar el impulso del yen.

Fechas clave

- PMI de Japón: 11:30 a.m., 2 de marzo (AEDT)

- PIB preliminar del cuarto trimestre de Japón: 10:50 a.m., 10 marzo (AEDT)

- Decisión de política del BOJ: 19 Marzo (AEDT)

Relevancia de mercado

El Nikkei 225 se encuentra actualmente cerca de máximos históricos, lo que puede aumentar la sensibilidad al tono político.

El PIB podría ayudar a validar la sostenibilidad del crecimiento y las tendencias de la demanda interna, mientras que la orientación del BOJ podría moldear la curva de rendimiento y las expectativas de tasas.

Australia

El calendario de marzo de Australia se centra en las señales de crecimiento, política e inflación que podrían moldear las expectativas para las perspectivas internas y el AUD. Si la política se mantiene estable, es probable que el enfoque cambie hacia cuán duradero es el crecimiento y cuán pegajosa sigue siendo la inflación.

Fechas clave

- Australia PIB (Cuentas Nacionales): 11:30 a.m., 4 de marzo (AEDT)

- Decisión de política monetaria del RBA: 14:30 h, 17 de marzo (AEDT)

- Fuerza laboral de Australia: 11:30 a.m., 19 marzo (AEDT)

- IPC de Australia: 11:30 a.m., 25 marzo (AEDT)

Relevancia de mercado

Si bien la decisión del RBA moldea las expectativas de la trayectoria de las tasas y la orientación a futuro, los datos laborales informan las perspectivas de salarios y consumo, y el IPC confirma o desafía la trayectoria de inflación.

El ASX 200 cotiza cerca de máximos históricos, y el AUD ha demostrado una fortaleza relativa de varios años frente a varios cruces importantes. Si el RBA se detiene, el enfoque puede cambiar de la dirección de la tasa a la durabilidad del crecimiento y la persistencia de la inflación.

Los mercados avanzan en la próxima semana con datos de inflación en Australia y Japón, junto con las elevadas tensiones geopolíticas que continúan influyendo en los precios de la energía y un sentimiento de riesgo más amplio.

- Índice de Precios al Consumidor (IPC) de Australia: Los datos de inflación pueden influir en Banco de la Reserva de Australia (RBA)) trayectoria política, con el dólar australiano (AUD) y los rendimientos locales sensibles a cualquier sorpresa.

- Grupo de datos de Japón: El IPC de Tokio (preliminar) más la producción industrial y las ventas minoristas proporcionan un pulso de inflación y actividad que podría dar forma a las expectativas de normalización del Banco de Japón (BoJ).

- IPC de la Eurozona y Alemania: Las lecturas flash de inflación pondrán a prueba la narrativa de desinflación e influirán en las expectativas de cronometraje de recorte de tasas del BCE.

- Petróleo y geopolítica: El crudo Brent ha alcanzado su cierre más alto desde el 8 de agosto de 2025 en medio de renovadas tensiones en Medio Oriente, reforzando el riesgo de inflación impulsado por la energía.

IPC de Australia: ¿Las expectativas del RBA cambiarán?

La próxima publicación del IPC de Australia será vigilada de cerca en busca de señales sobre si la inflación se está estabilizando o demostrando ser más persistente de lo esperado.

Una impresión más fuerte de lo esperado podría asociarse con rendimientos más altos y un AUD más firme a medida que se ajusten las expectativas de tasas. Un resultado más suave podría respaldar las expectativas de una postura política más firme.

Fechas clave

- Tasa de inflación (MoM): 11:30 h miércoles 25 de febrero (AEDT)

- CPI: 11:30 h miércoles 25 de febrero (AEDT)

Monitorear

- Volatilidad del AUD en torno al lanzamiento.

- Reacciones de rendimiento de bonos locales.

- Los cambios en los precios de las tasas de interés.

Datos de inflación y crecimiento de Japón

Los lanzamientos de Japón a finales de semana combinan el IPC de Tokio (preliminar) con la producción industrial y las ventas minoristas, ofreciendo una lectura más amplia sobre las presiones de precios y la demanda interna.

El IPC de Tokio a menudo se ve como una señal oportuna para la dinámica de inflación nacional y el debate del BoJ. La producción industrial y el gasto minorista agregan contexto a la actividad.

Las sorpresas en este clúster pueden impulsar movimientos brusco en el JPY, especialmente si los resultados cambian las percepciones en torno al ritmo y la persistencia de la normalización del BoJ.

Fechas clave

- IPC de Tokio: 10:30 h Viernes 27 de febrero (AEDT)

- Producción industrial: 10:50 a.m. Viernes 27 de febrero (AEDT)

- Ventas al por menor: 10:50 a.m. Viernes 27 de febrero (AEDT)

Monitorear

- La sensibilidad del JPY a la inflación sorprende

- El rendimiento de los bonos se mueve en respuesta a los datos de actividad

- Reacciones de renta variable si cambian las expectativas de impulso de crecimiento

Flujos de energía y refugio seguro

Los precios del petróleo han subido a su cierre más alto desde el 8 de agosto de 2025 en medio de renovadas tensiones en Medio Oriente.

Los informes recientes sobre el aumento de la actividad militar regional y los titulares de riesgo de envío cerca del Estrecho de Ormuz han reforzado la seguridad energética como foco de mercado. El Estrecho de Ormuz sigue siendo un punto de choque ampliamente observado para los flujos de energía globales.

El aumento de los precios del petróleo puede alimentar las expectativas de inflación e influir en los rendimientos de los bonos. Al mismo tiempo, la incertidumbre geopolítica puede apoyar al USD a través de la demanda de refugio seguro y el posicionamiento de tasas relativas.

Monitorear

- Niveles de precios del crudo Brent

- Fortaleza del USD frente a las principales monedas

- Movimientos de rendimiento a medida que se ajustan las primas de riesgo de inflación

Inflación de la eurozona y Alemania

Las lecturas flash de inflación de Alemania y la eurozona en general (IPC) pondrán a prueba si la tendencia de desinflación de la región se mantiene intacta.

La publicación de Alemania puede influir en las expectativas antes de la cifra agregada de la eurozona. Si la inflación subyacente resulta pegajosa, las expectativas en torno al momento y el ritmo de la posible flexibilización del Banco Central Europeo podrían cambiar.

Fechas clave

- Alemania - Tasa de inflación: 12:00 h sábado 28 de febrero (AEDT)

Monitorear

- Volatilidad del EUR en torno a las liberaciones de inflación

- Rendimientos de los bonos soberanos europeos

- Ajustes de probabilidad de recorte de tasa

Acontecimientos económicos clave