Tradingkan musim laporan keuangan AS

Musim laporan keuangan Q1 2026 dapat menggerakan pasar dengan cepat. Pantau jadwal laporan keuangan yang akan datang, susun watchlist anda, dan trade CFD saham AS dengan tools yang dirancang untuk trader aktif.

Most watched this season

Apple • Microsoft • Alphabet • Amazon • Nvidia • Meta • Tesla

Trade selama musim laporan keuangan AS dengan GO Markets

Musim laporan keuangan AS membawa gelombang update pendapatan dari perusahaan-perusahaan besar yang terdaftar di bursa AS. Hasil, panduan, dan ekspektasi pasar dapat berubah dengan cepat, memicu volatilitas pada saham individual, sektor, dan indeks secara keseluruhan.

Harga kompetitif

Tetap hemat biaya saat melakukan trade di tengah pergerakan pasar yang cepat.

Alat analisis teknikal

Gunakan grafik dan indikator untuk merencanakan level entry, exit, dan risiko.

Dirancang untuk trading aktif

Trade dengan eksekusi cepat dan platform yang dapat diandalkan.

Kontrol manajemen risiko

Gunakan fitur bawaan untuk membatasi risiko dan melindungi posisi saat volatilitas tinggi.

Lebih banyak waktu untuk bertindak

Jam trading yang diperpanjang tersedia untuk CFD saham AS tertentu, memberi Anda waktu trading tambahan di luar jam pasar reguler.*

*Ketersediaan tergantung instrumen. Kondisi trading dapat berbeda di luar jam pasar reguler.

Paling diperhatikan musim ini

Kalender pendapatan AS

Waktu yang ditampilkan menggunakan Waktu Standar Timur Australia (GMT+10). Ubah zona waktu Anda kapan saja di pengaturan Kalender Pendapatan.

Berita & analisis

Jika Anda telah mengamati pasar selama setahun terakhir, Anda akan memperhatikan bahwa era “pertumbuhan dengan biaya berapa pun” telah secara efektif mencapai tembok. Siklus pendapatan April 2026 tiba pada saat fokus pasar telah mengalami reorientasi struktural. Ini bukan hanya tentang laporan laba rugi lagi. Ini tentang sinyal yang ada di belakang mereka.

Dengan ketidakpastian suku bunga yang masih ada dan guncangan geopolitik mendorong minyak di atas US $100, pedoman telah bergeser dari hype AI menuju ketahanan kelembagaan dan industrialisasi komputasi. Bagi pedagang di Australia, Asia dan Amerika Latin, hasil ini dapat bertindak sebagai cincin suasana hati untuk selera risiko global dan supercycle keamanan yang muncul.

Mengapa BMO dan AMC penting

Hasil BMO mencapai sebelum pasar kas AS dibuka, sehingga penemuan harga terjadi dalam perdagangan pra-pasar di mana likuiditas lebih tipis dan pergerakan dapat dilebih-lebihkan. Hasil AMC mencapai setelah penutupan, yang berarti reaksi dikompresi ke jendela pra-pasar pendek keesokan paginya. Memahami jendela mana yang dilaporkan perusahaan Anda sama pentingnya dengan memahami apa yang dilaporkannya.

Perlu ditanyakan: Apakah perdagangan yang jelas sudah dihargai untuk kesempurnaan?

Tahun 2026 terbentuk sebagai tahun pembuktian. Perusahaan yang menghabiskan banyak uang untuk AI selama dua tahun terakhir sekarang diminta untuk menunjukkan pengembaliannya. Pasar tidak lagi menghargai pengumuman investasi AI. Ini menghargai bukti hasil pendapatan yang digerakkan oleh AI.

Pertanyaan pembingkaian yang lebih baik untuk setiap hasil adalah ini: apakah Anda bereaksi terhadap judul, atau apakah Anda menilai peran perusahaan dalam rantai pasokan AI fisik atau sebagai lindung nilai volatilitas potensial? Itu adalah tugas analitis yang sangat berbeda, dan mereka cenderung menghasilkan keputusan penentuan posisi yang sangat berbeda.

Tanggal penghasilan yang diharapkan: Rabu, 25 Februari 2026 (Amerika Serikat, setelah penutupan pasar)/~ 8:00 pagi, Kamis, 26 Februari 2026 (AEDT)

Rilis pendapatan NVIDIA yang akan datang diperkirakan akan berkisar pada pertumbuhan pendapatan pusat data, keberlanjutan permintaan terkait AI, lintasan margin kotor, dan panduan ke depan ke tahun fiskal 2027 (FY2027).

Pasar cenderung fokus pada tren belanja modal, kapasitas pasokan, dan prospek infrastruktur AI manajemen.

Beberapa pelaku pasar mungkin juga melihat hasil NVIDIA sebagai sinyal yang berguna untuk sentimen investasi terkait AI yang lebih luas, meskipun hasil masih dapat dipengaruhi oleh faktor spesifik perusahaan dan kondisi pasar yang lebih luas.

Area utama dalam fokus

Pusat data (chip AI)

Segmen pusat data terus menjadi pendorong pertumbuhan utama NVIDIA. Pasar cenderung memantau tingkat pertumbuhan pendapatan, margin kotor, dan panduan seputar permintaan akselerator AI.

Perjudian

NVIDIA juga menjual kartu grafis untuk PC gaming. Pasar akan melihat apakah bagian bisnis ini tetap stabil dan menguntungkan, terutama di samping tren konsumen dan siklus PC yang lebih luas.

Visualisasi Otomotif dan Profesional

Ini adalah divisi yang lebih kecil terkait dengan pengembangan AI, perangkat lunak desain, dan mengemudi otonom. Mereka biasanya bukan pendorong utama hasil jangka pendek, tetapi komentar dapat diawasi untuk tanda-tanda pertumbuhan jangka panjang dan momentum produk.

Margin laba dan biaya

Pasar akan menilai seberapa menguntungkan NVIDIA tetap, terutama karena investasi terkait AI dan penskalaan pasokan terus berlanjut. Margin adalah salah satu faktor yang diawasi ketat di samping pertumbuhan pendapatan, panduan, dan sentimen risiko yang lebih luas.

Apa yang terjadi kuartal terakhir

Dalam pembaruan kuartalan terbarunya, NVIDIA melaporkan pertumbuhan pendapatan tahun-ke-tahun yang kuat, terutama dipimpin oleh permintaan pusat data.

Komentar manajemen dan pelaporan selanjutnya mereferensikan kekuatan berkelanjutan dalam permintaan akselerator AI dan mereferensikan inisiatif penskalaan pasokan yang berkelanjutan.

Sorotan utama pendapatan terakhir

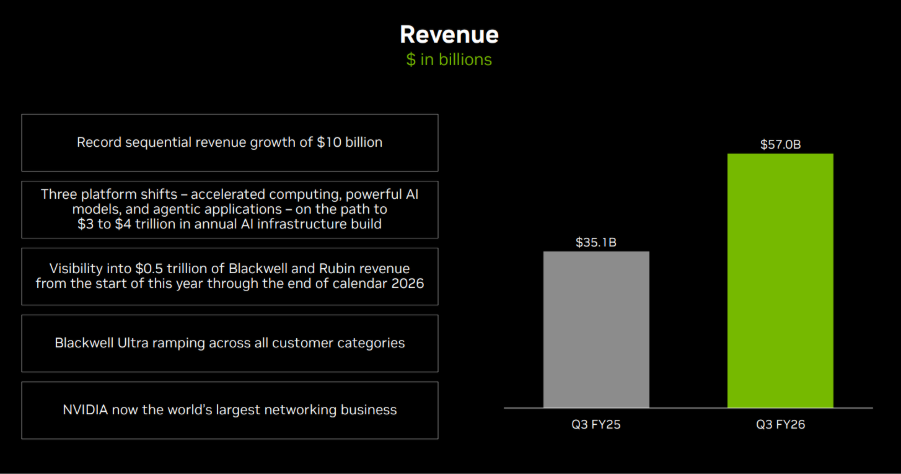

- Pendapatan: US$57,0 miliar

- Laba per saham (EPS): US$1,30 (diencerkan)

- Pendapatan pusat data: US$51.2 Milyar

- Margin kotor: 73.4%

- Pendapatan operasional: US$36,0 miliar

Apa yang diharapkan analis kuartal ini

Perkiraan konsensus Bloomberg menunjukkan pertumbuhan pendapatan tahunan yang berkelanjutan dalam laporan mendatang, dengan pasar berfokus pada kinerja pusat data dan panduan ke depan ke FY2027.

Titik referensi konsensus Bloomberg:

- EPS: sekitar US$1,52

- Pendapatan: sekitar US$65,5 miliar

- EPS tahun penuh FY2027: sekitar US$7.66

*Semua poin di atas diamati pada 16 Februari 2026.

Analis secara luas mengharapkan permintaan terkait AI yang berkelanjutan, sementara perhatian tetap pada dinamika pasokan dan laju normalisasi permintaan apa pun.

Harapan tersirat pasar

Opsi yang terdaftar memberi harga pergerakan indikatif kira-kira ± 7% hingga ± 8% sekitar rilis pendapatan, berdasarkan perkiraan pergerakan ekspektasi yang tersirat dari opsi at-the-money (ATM) yang hampir tertanggal. Volatilitas tersirat kira-kira 48% tahunan.

Apa artinya ini bagi investor Australia

Pendapatan NVIDIA dapat mempengaruhi sentimen jangka pendek dan volatilitas di seluruh indeks ekuitas utama AS, termasuk NASDAQ 100, dengan potensi limpahan ke sesi Asia setelah rilis.

Ini juga dapat mempengaruhi sentimen terhadap perusahaan yang terpapar teknologi yang terdaftar di ASX dan ETF dengan eksposur ke sektor pertumbuhan kapitalisasi besar AS, meskipun korelasi dapat bergeser dengan cepat di sekitar peristiwa besar.

Investor yang berbasis di Australia mungkin juga ingin memperhitungkan Pergerakan mata uang AUD/USD, yang dapat mempengaruhi terjemahan mata uang lokal dari ekuitas luar negeri dan ETF.

Catatan risiko penting

Segera setelah penutupan AS dan memasuki sesi Asia awal, Nasdaq 100 (NDX) berjangka dan harga CFD terkait dapat mencerminkan likuiditas yang lebih tipis, spread yang lebih luas, dan harga ulang yang lebih tajam di sekitar informasi baru.

Lingkungan seperti itu dapat meningkatkan risiko kesenjangan dan ketidakpastian eksekusi relatif terhadap kondisi jam reguler.

Tanggal penghasilan yang diharapkan: Rabu, 4 Februari 2026 (Amerika Serikat, setelah penutupan pasar) /~ 8:00 pagi, Kamis, 5 Februari 2026 (AEDT)

Penghasilan Alphabet memberikan wawasan tentang permintaan iklan digital global, manajemen cloud perusahaan, dan tren investasi sektor teknologi yang lebih luas.

Karena Google Search dan YouTube banyak digunakan oleh konsumen dan bisnis, hasil sering digunakan sebagai masalah ketika aktivitas online dan anggaran pemasaran perusahaan, di samping indikator lainnya.

Area utama dalam fokus

Cari

Iklan pencarian tetap menjadi pendorong pendapatan terbesar Alphabet. Pasar cenderung fokus pada tingkat pertumbuhan iklan, metrik harga seperti biaya per klik, dan permintaan iklan secara keseluruhan di seluruh sektor seperti ritel, perjalanan, dan bisnis kecil hingga menengah.

YouTube

YouTube berkontribusi pada pendapatan iklan dan langganan. Pasar biasanya memantau momentum periklanan, tren keterlibatan, dan perkembangan monetisasi sebagai indikator kondisi media digital dan pengeluaran merek.

Google Cloud

Profitabilitas Cloud yang berkelanjutan sering dianggap sebagai faktor yang dapat mempengaruhi ekspektasi pendapatan jangka panjang, meskipun hasilnya tetap tidak pasti. Pasar diharapkan fokus pada pertumbuhan pendapatan, tren adopsi perusahaan, dan margin operasi.

Taruhan lainnya

Inisiatif seperti mengemudi otonom dan ilmu kehidupan, sementara biasanya kontributor pendapatan yang lebih kecil, pasar mungkin masih memperhatikan tingkat pengeluaran dan pembaruan kemajuan sebagai indikator modal dan disiplin biaya.

Kerangka biaya dan margin

Manajemen sebelumnya telah menandai peningkatan capex terkait dengan infrastruktur AI, termasuk pusat data, chip khusus, dan kapasitas komputasi. Biaya akuisisi lintas batas, tingkat kebutuhan, dan kebutuhan infrastruktur juga merupakan variabel kunci yang mempengaruhi profitabilitas.

Apa yang terjadi kuartal terakhir

Pembaruan sistem Alphabet terbaru mencakup tren pemasaran, profitabilitas Cloud, dan peningkatan belanja modal berkelanjutan untuk mendukung AI inisiatif.

Komentar manajemen telah menunjukkan bahwa pengelolaan infrastruktur dimaksudkan untuk mendukung daya tahan jangka panjang, sementara pasar terus melakukan pertukaran margin jangka pendek.

Sorotan utama pendapatan terakhir

Untuk angka yang dilaporkan dan detail segmen dari kuartal terbaru, lihat materi rilis pendapatan terbaru Alphabet, termasuk pendapatan, laba per saham (EPS), pendapatan layanan, pendapatan operasi Cloud, dan komentar capex.

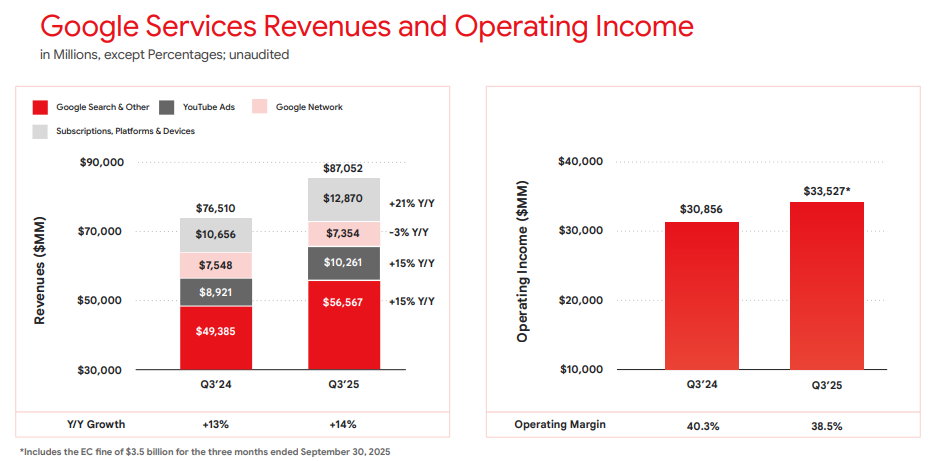

- Pendapatan: US$102,35 Milyar

- EPS: US $2,87

- Pendapatan operasional: US$31,23 miliar

- Pendapatan layanan: US$87,05 miliar

- Pendapatan awan: US$15,16 Milyar

Pendapatan Layanan Google dan Pendapatan Operasional Q3 2025 | Rilis pendapatan Alphabet

Apa yang diharapkan dari kuartal ini

Konsensus Bloomberg memperkirakan pertumbuhan pendapatan tahun ke tahun (YoY) moderat dan EPS yang lebih tinggi dibandingkan kuartal tahun sebelumnya, dengan fokus berkelanjutan pada margin operasi mengingat investasi terkait AI.

Poin referensi konsensus Bloomberg:

- EPS: kisaran rendah hingga menengah US$2

- Pendapatan: tinggi US $80 miliar hingga kisaran rendah US $90 miliar

- Pembelian modal: diperkirakan akan tetap tinggi

*Semua poin di atas diperkirakan pada 31 Januari 2026.

Harapan tersirat pasar

Opsi yang terdaftar menyetujui pergerakan indikasi yang diharapkan sekitar ± 4% hingga ± 6% selama jendela kedatangan mendekati tanggal yang relevan. Pergerakan berasal dari harga opsi yang terjadi pada pukul 11:00 pagi AEDT, 2 Februari 2026.

Ini adalah perkiraan pasar tersirat dan dapat berubah. Pergerakan harga pasca-laba saat ini bisa lebih besar atau lebih kecil.

Apa artinya ini bagi pelaku pasar Australia

Pendapatan Alphabet dapat mempengaruhi sentimen jangka pendek di seluruh indeks ekuitas utama AS, khususnya produk-produk terkait Nasdaq, dengan potensi penurunan di sesi Asia setelah rilis.

Catatan risiko penting

Segera setelah AS ditutup dan memasuki sesi awal Asia, harga jangka panjang Nasdaq 100 (NDX) dan CFD terkait dapat menunjukkan likuiditas yang lebih tipis, spread yang lebih luas, dan harga ulang yang lebih tajam di sekitar informasi baru.

Lingkungan seperti itu dapat meningkatkan risiko gangguan dan ketidakpastian eksekusi relatif terhadap kondisi jam yang teratur.

Tanggal penghasilan yang diharapkan: Kamis, 5 Februari 2026 (AS, setelah penutupan pasar) /Jumat awal, 6 Februari 2026

Penghasilan Amazon memberikan wawasan tentang tren belanja konsumen global, permintaan infrastruktur cloud, dan monetisasi ekosistemnya di seluruh layanan ritel, periklanan, dan berlangganan.

Fokus diharapkan tetap pada kinerja di seluruh area bisnis utama, bersama dengan komentar tentang efisiensi biaya, belanja modal, dan investasi terkait AI, termasuk perluasan pusat data.

Area utama dalam fokus

Toko online dan layanan pihak ketiga

Bisnis ritel inti Amazon tetap sensitif terhadap permintaan konsumen diskresioner, terutama selama periode liburan kuartal Desember. Pasar cenderung fokus pada pertumbuhan pendapatan dan margin di kedua layanan ritel pihak pertama dan penjual pihak ketiga. Tekanan biaya juga akan dievaluasi.

AWS (Layanan Web Amazon)

AWS adalah pendorong pendapatan utama. Investor cenderung fokus pada tingkat pertumbuhan pendapatan, tren margin, dan indikasi seputar pengeluaran cloud perusahaan. Beban kerja AI juga akan patut diperhatikan. Setiap komentar tentang ekspansi kapasitas dan capex kemungkinan akan diawasi dengan cermat.

Layanan periklanan

Bisnis periklanan Amazon telah menjadi kontributor keuntungan yang semakin penting. Pasar cenderung menilai momentum pertumbuhan, permintaan pengiklan, dan bagaimana periklanan terintegrasi di seluruh ekosistem ritel dan Prime Amazon.

Layanan berlangganan (termasuk Prime)

Pendapatan berlangganan termasuk keanggotaan Prime dan layanan digital terkait. Investor dapat melihat keterlibatan, dinamika harga, dan tren retensi sebagai indikator kekuatan ekosistem.

Kerangka biaya dan margin

Manajemen sebelumnya telah menekankan perlunya disiplin biaya di seluruh pemenuhan, logistik, dan pengeluaran perusahaan. Margin operasi yang dilaporkan dan pembaruan apa pun tentang peningkatan efisiensi atau prioritas investasi ulang di seluruh layanan bisnis utama akan menarik.

Apa yang terjadi kuartal terakhir

Pembaruan kuartalan terbaru Amazon melaporkan pertumbuhan pendapatan dan hasil pendapatan operasional, dengan AWS dan iklan dirujuk sebagai kontributor utama, di samping langkah-langkah pengendalian biaya berkelanjutan di seluruh bisnis ritel.

Pembaruan sebelumnya juga mencakup diskusi yang relevan dengan prioritas investasi di infrastruktur cloud dan AI, yang terus mempengaruhi ekspektasi pasar.

Sorotan utama pendapatan terakhir

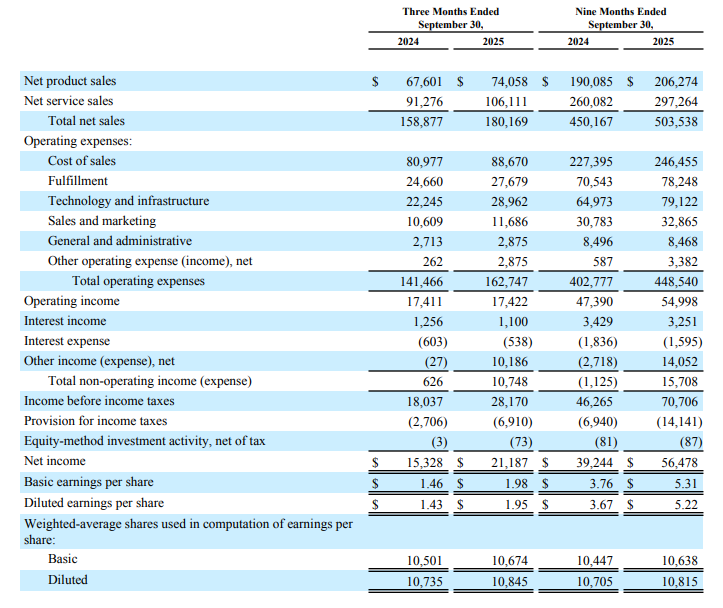

- Pendapatan: US$180,2 miliar

- Laba per saham (EPS): US$1,95 (diencerkan)

- Pendapatan AWS: US$33.0 miliar

- Pendapatan layanan periklanan: US$17,7 miliar

- Pendapatan operasional: US$17,4 miliar

Bagaimana pasar bereaksi terakhir kali

Saham Amazon bergerak lebih tinggi dalam perdagangan setelah jam kerja setelah rilis sebelumnya, berdasarkan laporan pada saat itu.

Apa yang diharapkan kuartal ini

Perkiraan konsensus Bloomberg menunjukkan pertumbuhan EPS tahun-ke-tahun untuk kuartal yang berakhir Desember 2025, dengan pasar berfokus pada hasil pendapatan, margin operasi, dan kinerja AWS, mengingat pentingnya kuartal Desember (Q4) untuk profil pendapatan Amazon.

Poin referensi konsensus Bloomberg (Januari 2026):

- EPS: sekitar US$1,60

- Pendapatan: sekitar US$170 miliar

- EPS tahun penuh FY2026: sekitar US$5.10

*Semua poin di atas diamati pada 27 Januari 2026.

Harapan

Sentimen pasar di sekitar Amazon mungkin sensitif terhadap kekecewaan dalam pertumbuhan AWS, margin operasi, atau kinerja ritel kuartal Desember (Q4 2025), mengingat bobot indeks saham yang besar dalam indeks ekuitas utama AS dan perannya di area ini.

Opsi yang terdaftar menetapkan harga pergerakan indikatif sekitar ± 4% hingga ± 5% berdasarkan perkiraan pergerakan perkiraan opsi yang tersirat sesuai tanggal yang tertanggal yang diamati pada Barchart pada 11:00 pagi AEDT, 28 Januari 2026.

Volatilitas tersirat sekitar 32% tahunan pada saat itu.

Ini adalah perkiraan tersirat pasar (bukan perkiraan) dan dapat berubah. Pergerakan harga pasca-laba aktual bisa lebih besar atau lebih kecil.

Apa artinya ini bagi investor Australia

Pendapatan Amazon dapat mempengaruhi sentimen jangka pendek di seluruh indeks ekuitas utama AS, dengan potensi limpahan ke sesi Asia setelah rilis. Ini juga dapat mempengaruhi sentimen terhadap perusahaan yang terdaftar di ASX dengan eksposur penjualan online yang signifikan.

Catatan risiko penting

Segera setelah penutupan AS dan memasuki sesi Asia awal, Nasdaq 100 (NDX) berjangka dan harga CFD terkait dapat mencerminkan likuiditas yang lebih tipis, spread yang lebih luas, dan harga ulang yang lebih tajam di sekitar informasi baru.

Lingkungan seperti itu dapat meningkatkan risiko kesenjangan dan ketidakpastian eksekusi relatif terhadap kondisi jam reguler.

Expected earnings date: Thursday, 29 January 2026 (US, after market close) / early Friday, 30 January 2026 (AEDT)

Key areas in focus

iPhone

The iPhone remains Apple’s largest revenue driver. Markets are likely to focus on unit demand, product mix (including higher-end models), and any signals on upgrade momentum and regional trends.

Services

Investors are likely to focus on growth across areas such as the App Store, iCloud, Apple Music and other subscriptions, alongside any commentary on average revenue per user (ARPU). The size and engagement of Apple’s installed base remain central to overall performance.

Wearables, home and accessories

This segment includes products such as Apple Watch, AirPods, Beats headphones, home-related devices, and accessories. Investors are likely to watch revenue trends in this segment as an indicator of discretionary consumer demand.

Cost and margin framework

Management has flagged tariff and component cost pressures in prior commentary. Markets may remain sensitive to gross margin commentary and any signals of incremental cost pressure or mitigation strategies.

What happened last quarter

Apple’s most recent quarterly update (fiscal Q4 2025) highlighted record September-quarter revenue and EPS, alongside record Services revenue and continued emphasis on installed-base strength.

The prior update also included discussion of holiday-quarter expectations and cost headwinds (including tariffs), which have influenced expected margins and management guidance.

Last earnings key highlights

- Revenue: US$102.5 billion

- Earnings per share (EPS): US$1.85 (diluted)

- iPhone revenue: US$49.03 billion

- Services revenue: US$28.75 billion

- Net income: US$27.5 billion

How the market reacted last time

Apple shares rose in after-hours trading following the release, as investors assessed the results against analyst expectations and management’s holiday-quarter commentary, including tariff-related cost pressures and regional demand considerations.

What’s expected this quarter

Bloomberg consensus points to year-on-year EPS growth, with markets also focused on the revenue outcome and gross margins, given the scale and importance of the holiday quarter for Apple’s earnings profile.

Bloomberg consensus reference points (January 2026):

- EPS: about US$2.65

- Revenue: about US$138 billion

- Full-year FY2026 EPS: about US$8.1

*All above points observed as of 26 January 2026.

Expectations

Sentiment around Apple may be sensitive to any disappointment on holiday-quarter revenue, Services momentum, or margin commentary, given the stock’s large index weight and the importance of this reporting period.

Listed options were implying an indicative move of around ±3% to ±4% based on near-dated, at-the-money options-implied expected move estimates observed on Barchart at 11:00 am AEDT on 25 January 2026. Implied volatility was approximately 29% annualised at that time.

These are market-implied estimates (not a forecast) and may change. Actual post-earnings price moves can be larger or smaller.

What this means for Australian traders

Apple’s earnings can influence near-term sentiment across major US equity indices, particularly Nasdaq-linked products, with potential spillover into the Asia session following the release.

Important risk note

Immediately after the US close and into the early Asia session, Nasdaq 100 (NDX) futures and related CFD pricing can reflect thinner liquidity, wider spreads, and sharper repricing around new information.

Such an environment can increase gap risk and execution uncertainty relative to regular-hours conditions.

Expected earnings date: Wednesday, 28 January 2026 (US, after market close) / early Thursday, 29 January 2026 (AEDT)

Key areas in focus

The Tesla earnings release can act as a barometer for both global EV demand and capital-intensive innovation across automation and energy systems.

Vehicle deliveries and margins are likely to be the primary near-term drivers of sentiment. Investors will also be watching updates across adjacent initiatives that may influence longer-term growth expectations.

Autonomy and software (FSD)

Tesla’s “Full Self-Driving” (FSD) is a branded advanced driver-assistance feature sold in some markets and requires active driver supervision; availability and capabilities vary by jurisdiction.

Further rollout and any expansion of autonomy-linked services remain subject to regulatory approvals and continued evolution of the underlying technology.

Energy generation and storage

Solar, Powerwall and Megapack remain a key focus, particularly given the segment’s recent growth contribution.

Robotics (Optimus)

Optimus remains early stage, with no disclosed revenue contribution to date. It may become more relevant to Tesla’s longer-term AI and automation aspirations.

Expectations remain delicately balanced between near-term margin pressure, the impact of demand and interest rate movements, and longer-term product and platform developments.

What happened last quarter?

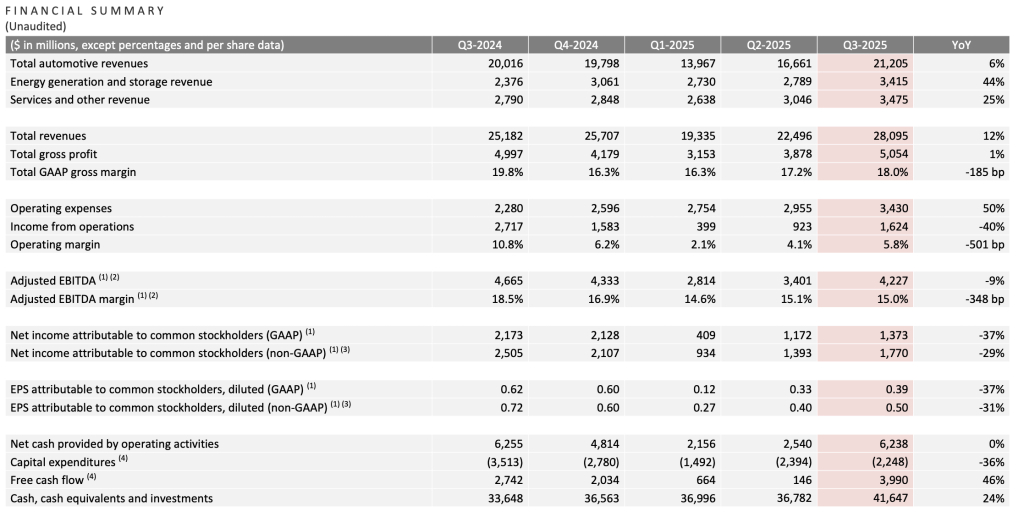

In Q3 2025 (September quarter), Tesla reported mixed results versus consensus expectations. Revenue and deliveries reached record levels, while earnings and margins remained under pressure amid pricing and cost dynamics.

Tesla said it was navigating a challenging pricing environment while continuing to invest for long-term growth (as referenced in the shareholder communications cited below).

Last earnings key highlights

- Revenue: ~US$28.1 billion

- Earnings per share (EPS): ~US$0.50 (non-GAAP, diluted)

- Total GAAP gross margin: ~18.0%;

- Operating margin: ~5.8%

- Free cash flow (FCF): ~US$4.0 billion

- Vehicle deliveries: ~497,099 units, up ~7% year on year (YoY)

How did the market react last time?

Tesla shares were volatile in after-hours trading, with attention focused on margins relative to revenue.

What’s expected this quarter?

As of mid-January 2026, third-party consensus estimates (Bloomberg) indicated continued focus on revenue growth alongside profitability and margin resilience. These are third-party estimates, not company guidance, and can change.

Key consensus reference points include:

- Revenue: market expectations ~US$27 billion to US$28 billion

- EPS: consensus clustered near US$0.55 to US$0.60 (adjusted)

- Deliveries: market estimates ~510,000 to 520,000 vehicles

- Margins: focus on whether automotive gross margin stabilises near recent levels or trends lower

- Capital expenditure (capex): focus on spending discipline and efficiency rather than acceleration

*All above points observed as of 16 January 2026.

Key areas markets often focus on include:

- Profit margin trajectory, and whether cost efficiencies are offsetting pricing pressure

- Delivery volumes relative to consensus expectations

- Pricing strategy and evidence of demand elasticity across regions

- Capex and implications for future FCF

- Progress in energy storage and non-automotive revenue streams

- Commentary on AI, autonomy and longer-term investment priorities

Expectations

Market sentiment could be described as cautiously optimistic, with investors weighing revenue momentum against margin concerns.

Price has pulled back into a range following a brief test of recent highs in December. Given the recent range-bound price action, deviations from consensus across key earnings metrics may prompt a larger move in either direction.

Listed options were pricing an indicative move of around ±5.5% based on near-dated options expiring after 28 January and an at-the-money (ATM) options-implied expected move estimate.

Implied volatility (IV) was about 47.7% annualised into the event, as observed on Barchart at 11:30 am AEDT on 16 January 2026 (local time of observation).

These are market-implied estimates and may change. Actual post-earnings moves can be larger or smaller.

What this means for Australian traders

Tesla’s earnings may influence near-term sentiment across US growth and technology indices, with potential flow-through to broader risk appetite.

For Australian markets, any read-through is often framed through supply chain sensitivity. Market participants may look to related sectors such as lithium and rare earth producers linked to EV inputs are one potential channel, alongside broader sentiment impacts from Tesla’s innovation commentary.

Important risk note

Immediately after the US close and into the early Asia session, Nasdaq 100 (NDX) futures and related CFD pricing can reflect thinner liquidity, wider spreads, and sharper repricing around new information.

Such an environment can increase gap risk and execution uncertainty relative to regular-hours conditions.