市场资讯及洞察

4月8日宣布的停火以及围绕45天休战的平行讨论并未解决霍尔木兹海峡的混乱问题。目前,他们已经限制了最坏的情况,但油轮运输量仍处于正常水平的一小部分,伊朗对过境费的需求预示着结构性转变,而不是暂时的转变。

最初的地区冲突已成为全球能源冲击,市场面临的问题不再是霍尔木兹是否受到干扰,而是这种混乱对石油的最低定价产生了多大的永久性影响。

关键要点

- 每天约有2000万桶(桶)的石油和石油产品通常通过伊朗和阿曼之间的霍尔木兹海峡,相当于全球石油消费量的约五分之一,约占全球海运石油贸易的30%。

- 这是流量冲击,不是库存问题。石油市场依赖于持续的吞吐量,而不是静态存储。

- 如果中断持续超过几周,布伦特原油可能会从短期飙升转向更广泛的价格冲击,存在滞胀风险。

- 穿越海峡的油轮运输量从每天约135艘下降到中断高峰期的不到15艘船只,减少了约85%,超过150艘船只停泊、改道或延误。

- 4月8日宣布了为期两周的停火,为期45天的休战谈判正在进行之中。伊朗已分别表示要求对使用该海峡的船只收取过境费,如果正式确定,这将是能源成本的永久地缘政治最低标准。

- 市场已经开始从增长和技术敞口转向能源和国防企业,这反映了人们的观点,即石油价格上涨正在成为结构性成本,而不是暂时的风险溢价。

世界上最关键的石油阻塞点

霍尔木兹海峡每天处理大约2000万桶石油和石油产品,相当于全球石油消费量的20%和全球海运石油贸易的30%左右。由于全球石油需求接近1.04亿桶/日,且剩余产能有限,在最近的升级之前,市场已经处于紧密平衡状态。

该海峡也是液化天然气的重要走廊。2024年,平均每天约有2.9亿立方米的液化天然气通过该路线,约占全球液化天然气贸易的20%,亚洲市场是主要目的地。

国际能源署(IEA)将霍尔木兹描述为世界上最重要的石油运输阻塞点,并指出,即使是部分中断也可能引发价格的大幅波动。布伦特原油已跌破每桶100美元,这既反映了物质紧张,也反映了地缘政治风险溢价的上升。

由于流量减慢,油轮处于空转状态

现在,航运和保险数据实时显示压力。据报道,超过85艘大型原油运输船滞留在波斯湾,而由于运营商重新评估安全和保险,有150多艘船舶停泊、改道或延误。据估计,这将使1.2亿至1.5亿桶原油在海上闲置。

这些量仅代表霍尔木兹正常吞吐量的六到七天,或略高于一天的全球石油消费。

最新的航运和保险数据现在证实,有150多艘船只停泊、改道或延误,高于最初报告的85艘船只。闲置原油的1.3天全球消费保障仍然是约束性制约因素:这是流量冲击,不是储存问题,停火尚未转化为产量的实质性恢复。

建立在流量而不是存储基础上的市场

石油市场在持续波动中运作。炼油厂、石化厂和全球供应链经过调整,可以沿着可预测的海道稳定交付。当流经占全球石油消耗量约五分之一和全球海运石油贸易约30%的阻塞点时,该系统可以在几天之内从平衡变为赤字。

剩余产能主要集中在欧佩克内,估计仅为每天300万至500万桶。这远低于霍尔木兹水流受到严重干扰时面临的风险交易量。

Oil market analysis

How long do idle tankers last?

135M idle barrels — days of cover against each demand benchmark

vs. Strait of Hormuz daily flow (20M bbl/day)

vs. Global oil consumption (104M bbl/day)

vs. US Strategic Petroleum Reserve release (1M bbl/day)

135M

idle barrels on tankers (midpoint of 120–150M range)

~33%

of daily Hormuz flow that is idle storage, not transit

<31 hrs

is all idle storage against global daily consumption

通货膨胀风险和宏观溢出效应

石油冲击的通货膨胀影响通常以波浪形式出现。随着汽油、柴油和电力成本的上涨,燃料和能源价格的上涨可能会迅速提振总体通货膨胀。

随着时间的推移,更高的能源成本可能会流向货运、食品、制造业和服务业。如果混乱持续下去,通货膨胀率上升和增长放缓相结合,可能会增加滞胀环境的风险,使中央银行面临艰难的权衡。

不容易抵消,系统几乎没有松弛

当前局势之所以特别严重,是因为全球体系缺乏松弛。

当处理近2,000万桶/日(约占全球石油消耗量的五分之一)的阻塞点受到损害时,将近1.03亿至1.04亿桶的全球供需几乎没有备用缓冲。估计每天300万至500万桶的剩余产能,主要在欧佩克内部,只能覆盖风险产量的一小部分。

替代路线,包括绕过霍尔木兹的管道和改道运输,只能部分抵消流量的损失,而且通常成本更高,交货时间更长。

底线

在霍尔木兹海峡的过境恢复并被视为可靠安全之前,全球石油流动可能继续受损,风险溢价上升。对于投资者、政策制定者和企业决策者来说,核心问题是石油能否每天不间断地转移到需要去的地方。

二月份以澳大利亚央行决定为主导,以政策为主导,而日本则通过国内生产总值和通胀更新提供核心宏观支撑。相比之下,由于春节,中国的日历有所减轻,将注意力转移到了流动性和政策头条上。在整个地区,美元走强和金属走软继续构成跨资产表现,尤其是与大宗商品挂钩的货币。

澳大利亚:澳洲联储

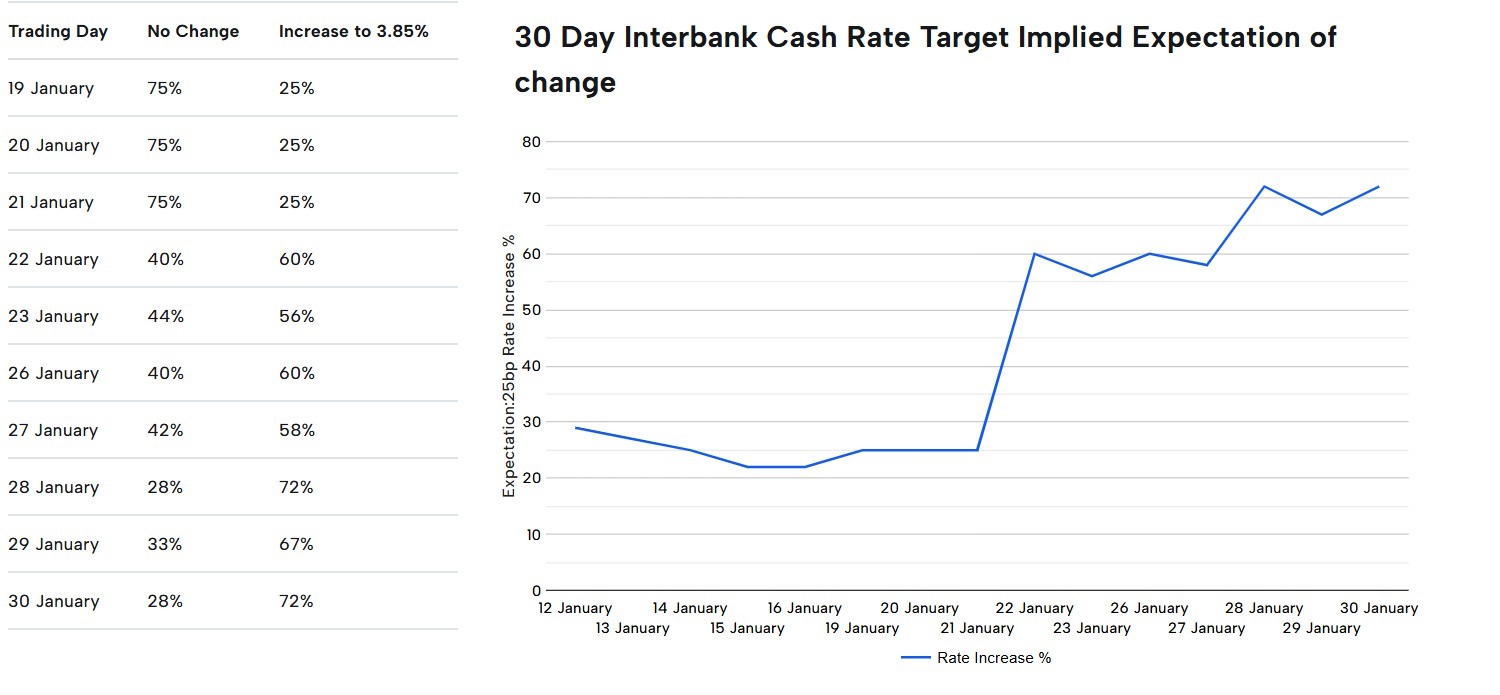

澳大利亚储备银行(RBA)将发布其货币政策决定,为本月利率、货币和股票设定了初始基调,澳大利亚将以政策为重点,以政策为导向。尽管截至1月30日,市场对加息的可能性约为70%,但预期对不断变化的数据和澳洲联储的评论仍然高度敏感。

关键日期

- 澳洲联储货币政策决定: 2 月 3 日下午 2:30(澳大利亚东部夏令时间)

- 工资价格指数(WPI): 2 月 18 日上午 11:30(澳大利亚东部夏令时间)

- 劳动力: 2 月 19 日上午 11:30(澳大利亚东部夏令时间)

市场在寻找什么

澳大利亚交易者将评估澳洲联储是强化依赖数据的立场,还是更果断地转向紧缩政策。

工资和劳动力数据将是考验通胀持续性的核心,而下一个消费者价格指数将支撑3月份的定位。平衡或温和的鹰派基调可以保持短期收益率的上升并限制澳元的下行空间。

市场敏感度

澳元和澳大利亚证券交易所的表现将主要反映澳洲联储的政策基调和更广泛的美元势头,而资源相关板块应继续追踪金属和大宗商品的走势。

CBA和CSL(2月11日)、必和必拓(2月17日)和力拓(2月19日)重点介绍了2月的财报季,一旦最初的政策重点消退,也将重新引入特定股票的驱动因素。

澳大利亚:居民消费价格指数

澳大利亚公布的2月消费者物价指数(CPI)将是澳洲联储之后的关键事件,为国内通货膨胀压力是否缓解符合央行的预期提供了最清晰的信息。

澳大利亚央行2月政策决定之后的数据可能会迅速重置澳大利亚证券交易所期货定价中反映的利率路径概率。

关键日期

- 消费者价格指数(CPI): 2月25日上午11点30分(澳大利亚东部夏令时间)

市场在寻找什么

市场将关注调整后的均值和服务通胀成分是否进一步放缓。

非贸易品或工资相关行业的持续走强可能会增强人们对第一季度晚些时候进一步紧缩政策的预期,而较软的总体情况将支持政策利率已见顶的观点。

市场敏感度

强于预期的消费者价格指数可能会提高前端收益率并支撑澳元,而下行意外可能会打压该货币并使收益率曲线趋于平缓。

股票情绪可能会出现分歧,金融业可能会从暂停偏见中得到缓解,而房地产和非必需消费品等对利率敏感的板块将从较低的通胀数据中受益最大。

日本:第四季度国内生产总值

在最近几个季度的增长势头不均衡之后,日本公布的第四季度国内生产总值将成为复苏进展的关键参考点。它是在东京消费者价格指数公布之前发布的,有助于塑造对国内需求、对外贸易表现以及决策者在不影响活动的情况下调整立场的范围的预期。

关键日期

- 第四季度国内生产总值: 2 月 15 日晚上 11:50(格林威治标准时间)/2 月 16 日上午 10:50(澳大利亚东部夏令时间)

市场在寻找什么

投资者密切关注消费、商业投资和净出口之间的平衡,以判断增长是基础广泛还是狭隘的支持。

强于预期的数字往往会增强人们对日本扩张故事的信心,而疲软的结果可能会再次引发人们对停滞的担忧,推迟对任何有意义的政策转变的预期。

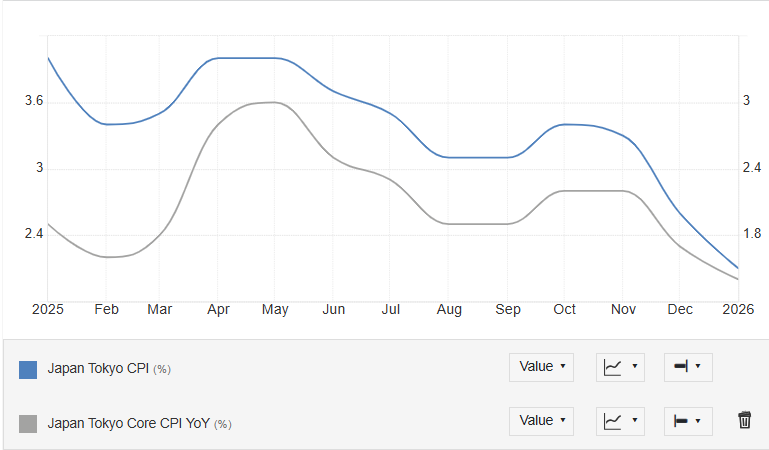

日本:东京消费物价指数

东京最新的通胀数据显示,1月份整体消费者价格指数从2025年12月的2.0%降至1.5%,进一步低于疫情后上升期间的最近峰值。

消费者价格指数的发布是日本通货膨胀脉冲的最及时的数据之一,并作为全国价格趋势的主要指标受到密切关注。

本月晚些时候,它可以检查最近的通货膨胀率上升是否维持在与决策者的许多目标一致的水平。

- 东京消费物价指数: 2 月 26 日晚上 11:30(格林威治标准时间)/2 月 27 日上午 10:30(澳大利亚东部夏令时间)

市场在寻找什么

注意力集中在核心指标上,这些指标除去了服务价格的波动因素,以了解潜在的通货膨胀率是接近目标还是正在走低。

更坚定的形势强化了日本退出低通货膨胀制度的理由,而疲软的数据表明价格压力仍然脆弱且依赖外部因素。

市场敏感度

东京消费价格指数高于预期,可能会推高日本的收益率并为日元提供支撑,这通常会对以出口为主的股票公司带来压力。

相反,疲软的业绩往往会缓解收益率压力,贬值日元,并为受益于更宽松政策背景的股票板块提供一些缓解。

中国

由于春节的时机,中国二月份的宏观日历结构较轻。

中国国家统计局指出,一些数据是在春节前后调整的,2月份的采购经理人指数定于3月初发布,这使得市场在本月的大部分时间里都没有主要的国内数据支撑。

关键日期

- 春节: 2 月 17 日至 3 月 3 日

市场在寻找什么

市场将注意力转向来自北京的政策信号——比如有针对性的刺激或流动性注入,以及应对全球风险情绪或美元走势的融资条件和资金流的变化。

贸易和关税言论,或商务部最近公布的扩大以旧换新补贴和节日支出激励措施等出人意料的消费措施,通常会引发比通常发布的数据更强烈的反应。

市场敏感度

离岸人民币和人民币货币对对美元流动和外部头条新闻更具反应性,这往往会放大区域股票、澳元等大宗商品货币以及在中国敞口的新兴市场资产的波动。

假日稀缺的流动性加剧了总体风险,尤其是在材料(铁矿石、铜)、科技硬件供应链和地区金融领域,政策意外或美国关税更新可能触发每天1-2%的指数波动。

预计收益日期: 2026 年 2 月 4 日,星期三(美国,收盘后)/~ 2026 年 2 月 5 日星期四上午 8:00(澳大利亚东部夏令时间)

Alphabet的收益提供了对全球数字广告需求、企业云支出和更广泛的科技行业投资趋势的见解。

由于谷歌搜索和YouTube被消费者和企业广泛使用,因此在评估在线活动和企业营销预算以及其他指标时,通常将结果用作一种输入。

重点领域

搜寻

搜索广告仍然是Alphabet最大的收入驱动力。市场可能会关注广告增长率、定价指标(例如每次点击费用)以及零售、旅游和中小型企业等领域的总体广告商需求。

优酷

YouTube为广告和订阅收入做出了贡献。市场通常监控广告势头、参与度趋势和盈利发展,以此作为数字媒体状况和品牌支出的指标。

谷歌云

尽管结果仍不确定,但持续的云盈利能力通常被视为可能影响长期收益预期的因素。预计市场将关注收入增长、企业采用趋势和营业利润率。

其他赌注

自动驾驶和生命科学等举措虽然通常对收入的贡献较小,但市场仍可能将支出水平和进展更新视为资本配置和成本纪律的指标。

成本和利润框架

管理层此前曾表示,与人工智能基础设施(包括数据中心、专用芯片和计算能力)相关的资本支出增加。流量获取成本、人员配备水平和基础设施扩张也是影响盈利能力的关键变量。

上个季度发生了什么

Alphabet的最新季度更新重点介绍了广告趋势、云盈利能力以及支持人工智能计划的资本支出的持续增长。

管理层的评论表明,基础设施支出旨在支持长期竞争力,而市场仍在评估短期利润权衡。

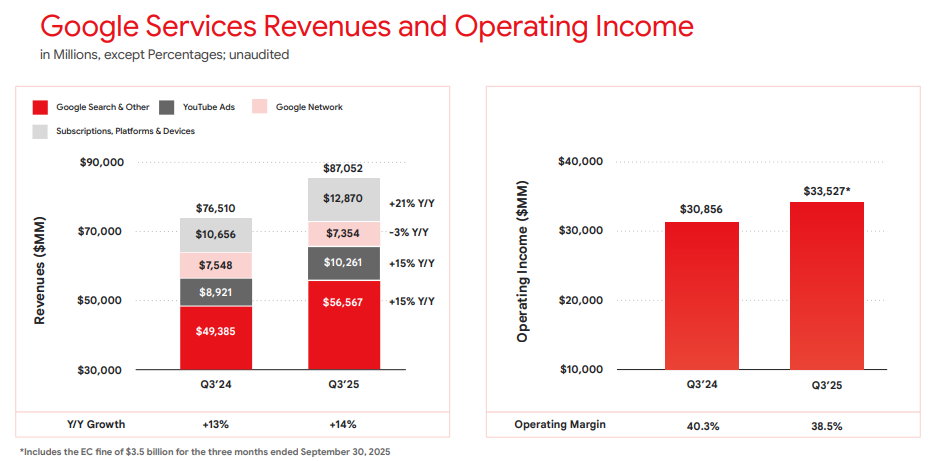

最新财报主要亮点

有关最近一个季度的报告数据和细分市场细节,请参阅Alphabet的最新财报发布材料,包括收入、每股收益(EPS)、服务组合、云运营收入和资本支出评论。

- 收入: 1023.5 亿美元

- EPS: 2.87 美元

- 营业收入: 312.3 亿美元

- 服务收入: 870.5 亿美元

- 云收入: 15.16 亿美元

2025 年第三季度谷歌服务收入和营业收入 | Alphabet 财报

本季度的预期

彭博社的共识估计,与去年同期相比,收入同比(YoY)增长温和,每股收益将增加,鉴于人工智能相关投资,营业利润率将继续受到关注。

彭博共识参考点:

- EPS: 低至中等 2 美元区间

- 收入: 高达800亿美元至900亿美元低点区间

- 资本支出: 预计将保持较高水平

*截至2026年1月31日观察到的所有上述观点。

市场隐含的预期

上市期权暗示在相关的近期到期窗口内,指示性预期波动幅度约为±4%至±6%。变动源于澳大利亚东部夏令时间2026年2月2日上午11点观察到的期权价格。

这些是市场隐含的估计,可能会发生变化。盈利后的实际价格变动可能更大或更小。

这对澳大利亚市场参与者意味着什么

Alphabet的收益可能会影响美国主要股指的短期情绪,尤其是与纳斯达克挂钩的产品,并有可能在发布后溢出到亚洲时段。

重要风险说明

在美国收盘并进入亚洲早盘后,纳斯达克100(NDX)期货和相关的差价合约定价可以立即反映出流动性减弱、利差扩大,以及围绕新信息的更大幅度重新定价。

相对于正常工作时间条件,这样的环境会增加差距风险和执行不确定性。

.jpg)

2026 年1 月 29日,全球黄金市场经历了“疯狂星期四”。金价在站上 5600 美元 巅峰后,随即上演了时速惊人的“自由落体”,一度跌破 5100 美元。这一波动不仅刷新了单日振幅纪录,更让全市场见证了高位杠杆博弈的残酷性。

一、 5602 到 5097:为何会出现 500美元的“闪崩”?

这场高位跳水并非偶然,而是多重压力瞬间释放的结果:

1. 极度超买后的“技术性多杀多”:

1 月以来金价涨幅已近 30%,RSI 指数一度飙升至 90 以上。在 5600 美元这个极值点,获利盘的离场指令引发了连环踩踏,导致盘面瞬间失去支撑。

2. 流动性“黑洞”与自动止损触发:

当金价从 5600 跌落至 5400 附近时,由于短线资金过于密集,触发了海量高频交易系统的强制平仓单。在缺乏买盘承接的深夜时段,金价出现“真空式”下跌,一路跌向 5100 美元 这个前期重要支撑区。

3. 白银市场的溢出效应:

昨晚现货白银从 120 美元高位一度暴跌 12%,作为联动性极强的贵金属兄弟,白银的剧烈崩盘直接拖累了黄金的信心。

二、 核心驱动逻辑的变化:从“单边狂欢”到“宽幅震荡”

尽管跌幅惊人,但 5100 美元 的迅速企稳也传递了关键信号:

•基本面依然强劲:美联储虽在 1 月 29 日凌晨维持利率不变,但其“鸽派停顿”和对通胀的默许,意味着实际利率的下行趋势未改。

•避险底色仍在:美伊局势及全球关税政策带来的不确定性,使得 5100 美元以下依然有强劲的买盘(如各国央行和长线主权基金)在“接飞刀”。

三、 市场新常态:黄金已进入“超高波动率”时代

昨晚的行情告诉我们,目前的黄金已经不再是那个“慢牛”的避险资产,它表现出了明显的“类数字货币”特征:

•估值锚点模糊:在信用货币受质疑的背景下,市场在5100 与 5600 之间反复寻找新的定价共识。

•散户 FOMO 情绪高涨:国内金饰报价突破 1700 元/克,这种全民抢金的狂热,往往伴随着极高的波动风险。

结语:趋势未死,但“杠杆”已死

昨晚 5600 至 5100 的惊心动魄,是一次教科书式的风险出清。它标志着本轮行情从“共识性上涨”进入了“高波动震荡期”。

•长期看:黄金作为对冲信用风险的地位依然稳固。

•短期看:5100 美元已成为本轮行情的“生命线”。

全球市场进入催化剂密集的一周,多项央行决定、持续的美国收益和澳大利亚储备银行(RBA)的利率决定可能有助于塑造短期方向。

- 澳洲联储利率决定:市场预期倾向于提高目标现金利率。

- 全球中央银行:欧洲中央银行(ECB)和英格兰银行(BoE)都在同一周内进行沟通,这为政策交叉潮流创造了可能性。

- 美国的收益:财报周期仍在继续,Alphabet和亚马逊本周发布了报告。

- 金:在宏观不确定性和利率预期变动的情况下,交易价格接近高位。

澳洲联储利率决定

- 澳洲联储的决定 2 月 3 日星期二下午 2:30(澳大利亚东部夏令时间)

- 澳洲联储媒体发布会: 2 月 3 日星期二下午 3:30(澳大利亚东部夏令时间)

在期货定价框架内,澳大利亚央行利率追踪器显示,加息的可能性为67%,这表明市场隐含的变动概率。

市场影响

- 澳元货币对可能会对汇率路径的任何重新定价做出快速反应。

- 对利率敏感的股票板块可能会出现轮换。

- 如果预期发生变化,政府债券收益率可能会调整。

欧洲央行和英格兰英国央行

关键决策时机

- 欧洲央行货币政策会议: 2 月 4 日至 5 日

- 英国央行公告: 2月5日,星期四

当几家主要央行在同一个窗口内进行沟通时,市场通常既关注决策本身,也关注前瞻性指导。

市场影响

- 围绕政策沟通,欧元和英镑的波动性可能会增加。

- 相对收益率预期可能会影响资本流动。

- 股票情绪可能会对流动性假设的变化做出反应。

美国收益继续

收益周期仍然活跃,投资者通常将注意力集中在指导、利润率和资本支出以及总体业绩上。

在股市长期上涨之后,持续的业绩可能有助于稳定市场情绪,而失望情绪可能会影响短期定位。

预定收益

- 沃尔特·迪斯尼: 2 月 2 日星期一(美国时间)/2 月 3 日星期二(澳大利亚东部夏令时间)

- Palantir 科技: 2 月 2 日星期一(美国时间)/2 月 3 日星期二(澳大利亚东部夏令时间)

- 先进的微型设备: 2 月 3 日星期二(美国时间)/2 月 4 日星期三(澳大利亚东部夏令时间)

- 贝宝:2月3日星期二(美国时间,收盘后)/2月4日星期三(澳大利亚东部夏令时间)

- 字母表:2月4日星期三(美国时间,收盘后)/2月5日星期四(澳大利亚东部夏令时间)

- 亚马逊:2月5日星期四(美国时间,收盘后)/2月6日星期五(澳大利亚东部夏令时间)

本周其他著名记者包括礼来、百事可乐、高通、福特和罗布洛克斯。

*以上所有日期均为2026年1月30日生效;日期可能会更改。

市场影响

- 指数走势可能取决于各公司的指导方针的耐久性。

- 波动性可能会聚集在主要发行版周围。

- 每个行业的第一批记者可能会影响其他尚未报道的公司。

为什么黄金仍然是焦点

在宏观不确定性和利率预期变化的背景下,黄金的交易价格接近高位。对于许多交易者来说,黄金的走强有时与防御性头寸有关,尽管金价可能波动并可能下跌。

美元、美国国债收益率变动和地缘政治叙事经常影响短期方向。

市场影响

- 持续走强可能表明一些投资者倾向于防御性定位。

- 美元和主权收益率变动通常会影响短期方向。

- 在强劲上涨之后,盘整或获利回吐的时期很常见。

Expected earnings date: Thursday, 5 February 2026 (US, after market close)/early Friday, 6 February 2026

Amazon’s earnings provide insight into global consumer spending trends, cloud infrastructure demand, and the monetisation of its ecosystem across retail, advertising, and subscription services.

Focus is expected to remain on performance across key business areas, along with commentary on cost efficiency, capital expenditure, and AI-related investments, including data centre expansion.

Key areas in focus

Online stores and third-party services

Amazon’s core retail business remains sensitive to discretionary consumer demand, particularly through the December-quarter holiday period. Markets are likely to focus on revenue growth and margins across both first-party retail and third-party seller services. Cost pressures will also be evaluated.

AWS (Amazon Web Services)

AWS is a key earnings driver. Investors are likely to focus on revenue growth rates, margin trends, and indications around enterprise cloud spending. AI workloads will also be noteworthy. Any commentary on capacity expansion and capex is likely to be closely watched.

Advertising services

Amazon’s advertising business has become an increasingly important profit contributor. Markets are likely to assess growth momentum, advertiser demand, and how advertising integrates across Amazon’s retail and Prime ecosystems.

Subscription services (including Prime)

Subscription revenue includes Prime memberships and related digital services. Investors may watch engagement, pricing dynamics, and retention trends as indicators of ecosystem strength.

Cost and margin framework

Management has previously emphasised the need for cost discipline across fulfilment, logistics, and corporate expenses. Reported operating margins and any updates on efficiency gains or reinvestment priorities across key business services will be of interest.

What happened last quarter

Amazon’s most recent quarterly update reported revenue growth and operating income outcomes, with AWS and advertising referenced as key contributors, alongside ongoing cost-control measures across the retail business.

The prior update also included discussion relevant to investment priorities in cloud and AI infrastructure, which continue to influence market expectations.

Last earnings key highlights

- Revenue: US$180.2 billion

- Earnings per share (EPS): US$1.95 (diluted)

- AWS revenue: US$33.0 billion

- Advertising services revenue: US$17.7 billion

- Operating income: US$17.4 billion

How the market reacted last time

Amazon shares moved higher in after-hours trading following the previous release, based on reporting at the time.

What’s expected this quarter

Bloomberg consensus estimates point to year-on-year EPS growth for the quarter ended December 2025, with markets focused on the revenue outcome, operating margins, and AWS performance, given the importance of the December quarter (Q4) to Amazon’s earnings profile.

Bloomberg consensus reference points (January 2026):

- EPS: about US$1.60

- Revenue: about US$170 billion

- Full-year FY2026 EPS: about US$5.10

*All above points observed as of 27 January 2026.

Expectations

Market sentiment around Amazon may be sensitive to any disappointment in AWS growth, operating margins, or December-quarter (Q4 2025) retail performance, given the stock’s large index weighting within major US equity indices and its role in these areas.

Listed options were pricing an indicative move of around ±4% to ±5% based on near-dated, at-the-money options-implied expected move estimates observed on Barchart at 11:00 am AEDT, 28 January 2026.

Implied volatility was approximately 32% annualised at that time.

These are market-implied estimates (not a forecast) and may change. Actual post-earnings price moves can be larger or smaller.

What this means for Australian investors

Amazon’s earnings can influence near-term sentiment across major US equity indices, with potential spillover into the Asia session following the release. It may also influence sentiment towards ASX-listed companies with significant online sales exposure.

Important risk note

Immediately after the US close and into the early Asia session, Nasdaq 100 (NDX) futures and related CFD pricing can reflect thinner liquidity, wider spreads, and sharper repricing around new information.

Such an environment can increase gap risk and execution uncertainty relative to regular-hours conditions.

.png)

最近外汇市场发生的一件事,看起来不复杂,就是日元在一个关键位置突然稳住了。但如果只把它当成日本自己出手,可能会漏掉真正重要的部分。

日元走弱已经不是一天两天了,市场早就盯着几个重要点位。很多人心里都有数,真到那一步,例如160左右,日本大概率会有动作。所以当汇率真的被拉住时,没人会觉得意外。

意外的是,出手的不只有日本,纽约那边也有同步操作。

也就是并不是日本单方面救火,而是有人在旁边帮了一把。而这个“旁边的人”,并不是普通角色。

这件事之所以值得反复琢磨,是因为美国其实没有那么明显的理由去管日元。美元并没有强到失控的程度,过去一段时间,市场反而一直在讨论美元是不是被高估,是不是应该分散配置。在这种背景下,美国如果主动压低美元,反而显得有点多此一举。

那问题就来了,美国为什么要参与?

答案并不在汇率本身,而是在另一个大家平时不太爱盯着,但更关键的地方,美债。

可以换一种更直观的方式理解。日本如果想靠自己稳住汇率,最现实的办法是什么?动用外汇储备。而外汇储备主要放在哪里?很大一部分就是美国国债。也就是说,日本一旦大规模行动,很可能就要卖掉一部分美债,换成别的资产,再去市场上买日元。

这样一来,日元是稳住了,但美债市场就可能被冲击。债券一被卖,价格就容易跌,收益率就会上去。而这件事,恰恰是现在美国最不想看到的。

在当前环境下,美国最大的顾虑之一,就是利率再被推高。融资成本上去,不只是政府压力大,整个金融市场都会跟着紧张。所以,美国选择了一种更“省事”的方式,直接在外汇市场上配合操作,把对债券市场的影响压到最低。

这样看,这次行动的重点,其实并不是把日元拉到什么位置,而是尽量不让问题从汇率蔓延到利率。

从结果上看,这个目标基本达成了。债券市场并没有出现明显波动,利率保持在一个还能接受的区间。美元短期走弱并不意外,但也没有出现失控的情况。日元确实得到了喘息的空间,但更多是暂时的缓冲,而不是方向上的改变。

说到这里,就不得不提最近被反复讨论的一个词,去美元。

每当贸易摩擦、关税威胁或者政治摩擦升级,市场上就会出现类似的说法,好像大家都要抛弃美元资产了。但如果真的去看钱的去向,情况其实没有那么极端。

确实有一部分资金在离开美元体系,最典型的就是买黄金。黄金不属于任何国家,不用担心信用问题,这也是为什么在不确定性上升时,黄金总是容易受追捧。但这更多是部分资金的选择,而不是整体行为。

从实际的数据看,很多国家并没有大规模抛售美元资产,尤其是美国的传统伙伴。短期内可能会有流出,但市场情绪缓和之后,资金往往又会回去。原因也很现实,可替代的选择并不多,能承载大规模资金的市场,更是屈指可数。

所以,与其说现在正在发生全面的去美元,不如说大家开始更谨慎了。有人在分散风险,有人在减少单一依赖,但这和彻底离开,是两回事。

放在这个背景下,再回头看这次日元干预,就更容易理解了。它并不是在宣告某种新秩序,也不是一次激进的政策转向,更像是一次临时的稳场操作。目的很简单,把可能扩散的风险先按住。

趋势会不会改变,还要看更长时间的变化。但至少在关键时刻,有些底线,仍然有人愿意出手去守。对市场来说,这本身就是一个重要的信息。