ซื้อขายในช่วงฤดูกาลประกาศผลประกอบการของสหรัฐฯ

ฤดูกาลประกาศผลประกอบการไตรมาสแรกปี 2026 อาจส่งผลกระทบต่อตลาดอย่างรวดเร็ว ติดตามผลประกอบการที่กำลังจะมาถึง วางแผนรายการหุ้นที่คุณสนใจ และซื้อขาย CFD หุ้นสหรัฐฯ ด้วยเครื่องมือที่สร้างขึ้นสำหรับนักลงทุนที่ซื้อขายอย่างสม่ำเสมอ

Most watched this season

Apple • Microsoft • Alphabet • Amazon • Nvidia • Meta • Tesla

ร่วมลงทุนในช่วงฤดูกาลประกาศผลประกอบการของสหรัฐฯ กับ GO Markets

ฤดูกาลประกาศผลประกอบการของสหรัฐฯ นำมาซึ่งการประกาศผลประกอบการครั้งใหญ่จากบริษัทจดทะเบียนขนาดใหญ่ของสหรัฐฯ ผลประกอบการ แนวทางการคาดการณ์ และความคาดหวังของตลาดสามารถเปลี่ยนแปลงได้อย่างรวดเร็ว ส่งผลให้เกิดความผันผวนในหุ้นรายตัว ภาคส่วนต่างๆ และดัชนีในวงกว้าง

ราคาที่แข่งขันได้

ควรระมัดระวังเรื่องต้นทุนเมื่อทำการซื้อขายในช่วงที่มีรายงานข่าวเปลี่ยนแปลงอย่างรวดเร็ว

เครื่องมือวิเคราะห์ทางเทคนิค

ใช้แผนภูมิและตัวชี้วัดเพื่อวางแผนการเข้าซื้อ การขายออก และการบริหารความเสี่ยง

สร้างขึ้นเพื่อการซื้อขายเชิงรุก

ซื้อขายด้วยการดำเนินการที่รวดเร็วและแพลตฟอร์มที่เชื่อถือได้

การควบคุมการบริหารความเสี่ยง

ใช้เครื่องมือในตัวเพื่อกำหนดความเสี่ยงขาลงและปกป้องตำแหน่งการลงทุนในช่วงที่มีความผันผวน

มีเวลามากขึ้นในการลงมือทำ

มีบริการขยายเวลาทำการสำหรับ CFD หุ้นสหรัฐฯ บางรายการ ทำให้คุณมีเวลาซื้อขายเพิ่มเติมมากกว่าเวลาทำการปกติของตลาด*

*ความพร้อมใช้งานอาจแตกต่างกันไปตามประเภทของเครื่องมือทางการเงิน เงื่อนไขการซื้อขายอาจแตกต่างกันไปนอกเวลาทำการปกติของตลาด

ผู้ชมมากที่สุดในฤดูกาลนี้

ปฏิทินผลประกอบการของสหรัฐอเมริกา

เวลาที่แสดงเป็นเวลามาตรฐานตะวันออกของออสเตรเลีย (GMT+10) คุณสามารถเปลี่ยนเขตเวลาของคุณได้ตลอดเวลาในการตั้งค่าปฏิทินรายได้

ข่าวและบทวิเคราะห์

หากคุณเฝ้าระวังตลาดในช่วงหนึ่งปีที่ผ่านมา คุณจะสังเกตเห็นว่ายุค “การเติบโตด้วยค่าใช้จ่ายใดก็ได้” ได้กระทบกำแพงอย่างมีประสิทธิภาพวงจรรายได้เดือนเมษายน 2026 มาถึงช่วงเวลาที่โฟกัสของตลาดได้รับการปรับเปลี่ยนโครงสร้างแล้วมันไม่ใช่แค่เรื่องงบกำไรขาดทุนอีกต่อไปมันเกี่ยวกับสัญญาณที่นั่งอยู่ด้านหลังพวกเขา

เนื่องจากความไม่แน่นอนในอัตราดอกเบี้ยยังคงอยู่และแรงกระแทกทางภูมิศาสตร์ที่ผลักดันน้ำมันสูงกว่า 100 ดอลลาร์สหรัฐ หนังสือเล่มนี้ได้เปลี่ยนจาก AI hype ไปสู่ความยืดหยุ่นของสถาบันและการคำนวณเป็นอุตสาหกรรมสำหรับเทรดเดอร์ในออสเตรเลีย เอเชีย และละตินอเมริกา ผลลัพธ์เหล่านี้อาจทำหน้าที่เป็นวงแหวนสำหรับความอยากเสี่ยงทั่วโลกและซูเปอร์ไซเคิลด้านความปลอดภัยที่เกิดขึ้นใหม่

ทำไม BMO และ AMC จึงสำคัญ

ผลลัพธ์ BMO เกิดขึ้นก่อนที่ตลาดเงินสดของสหรัฐอเมริกาจะเปิดขึ้น ดังนั้นการค้นพบราคาจึงเกิดขึ้นในการซื้อขายก่อนตลาดซึ่งสภาพคล่องน้อยลงและการเคลื่อนไหวอาจเกินจริงผลลัพธ์ AMC จะเกิดขึ้นหลังจากปิด ซึ่งหมายความว่าปฏิกิริยาจะถูกบีบอัดเข้าสู่หน้าต่างก่อนการตลาดสั้น ๆ ในเช้าวันรุ่งขึ้นการทำความเข้าใจว่าบริษัทของคุณรายงานในหน้าต่างใดมีความสำคัญเท่ากับการทำความเข้าใจสิ่งที่รายงาน

มันคุ้มค่าที่จะถาม: การซื้อขายที่ชัดเจนมีราคาที่สมบูรณ์แบบแล้วหรือไม่?

ปี 2026 กำลังกลายเป็นปีแห่งการพิสูจน์บริษัทที่ใช้จ่ายไปกับ AI อย่างมากในช่วงสองปีที่ผ่านมาถูกขอให้แสดงผลตอบแทนตลาดไม่ให้รางวัลกับการประกาศการลงทุน AI อีกต่อไปเป็นการให้รางวัลหลักฐานของผลลัพธ์รายได้ที่ขับเคลื่อนด้วย AI

คำถามกรอบที่ดีกว่าสำหรับแต่ละผลลัพธ์คือ: คุณตอบสนองต่อหัวเรื่องหรือคุณกำลังประเมินบทบาทของ บริษัท ในห่วงโซ่อุปทาน AI ทางกายภาพหรือเป็นการป้องกันความผันผวนที่อาจเกิดขึ้นหรือไม่?งานเหล่านี้เป็นงานวิเคราะห์ที่แตกต่างกันมาก และพวกเขามักจะสร้างการตัดสินใจในการกำหนดตำแหน่งที่แตกต่างกันมาก

วันที่คาดว่าจะได้รับรายได้: วันพุธที่ 25 กุมภาพันธ์ 2026 (สหรัฐอเมริกาหลังจากปิดตลาด)/~ 8:00 น., วันพฤหัสบดีที่ 26 กุมภาพันธ์ 2026 (AEDT)

การเปิดตัวรายได้ที่กำลังจะมาถึงของ NVIDIA คาดว่าจะหมุนเวียนกับการเติบโตของรายได้จากศูนย์ข้อมูล ความยั่งยืนของความต้องการที่เกี่ยวข้อง AI วิถีมาร์จิ้นรวม และแนวทางแนวทางการดำเนินงานในปีงบประมาณ 2027 (FY2027)

ตลาดมีแนวโน้มที่จะมุ่งเน้นไปที่แนวโน้มการใช้จ่ายเงินทุน ความสามารถในการจัดหา และแนวโน้มโครงสร้างพื้นฐาน AI ของฝ่ายจัดการ

ผู้เข้าร่วมตลาดบางคนอาจมองผลลัพธ์ของ NVIDIA เป็นสัญญาณที่มีประโยชน์สำหรับความเชื่อมั่นในการลงทุนที่เกี่ยวข้อง AI ที่กว้างขึ้น แม้ว่าผลลัพธ์ยังคงได้รับอิทธิพลจากปัจจัยเฉพาะของ บริษัท และสภาพตลาดที่กว้างขึ้น

พื้นที่สำคัญที่มุ่งเน้น

ศูนย์ข้อมูล (ชิป AI)

กลุ่มศูนย์ข้อมูลยังคงเป็นตัวขับเคลื่อนการเติบโตหลักของ NVIDIAตลาดมีแนวโน้มที่จะติดตามอัตราการเติบโตของรายได้ อัตรากำไรขั้นต้น และแนวทางเกี่ยวกับความต้องการตัวเร่งอัจฉริยะ AI

การเล่นเกม

NVIDIA ยังขายกราฟิกการ์ดสำหรับพีซีสำหรับเล่นเกมตลาดจะดูว่าส่วนนี้ของธุรกิจยังคงมั่นคงและทำกำไรได้หรือไม่ โดยเฉพาะอย่างยิ่งควบคู่ไปกับแนวโน้มของผู้บริโภคและวงจรพีซีที่กว้างขึ้น

การแสดงภาพยานยนต์และระดับมืออาชีพ

เหล่านี้เป็นแผนกขนาดเล็กที่เชื่อมโยงกับการพัฒนา AI ซอฟต์แวร์ออกแบบและการขับขี่อัตโนมัติโดยปกติแล้วพวกเขาไม่ใช่ตัวขับเคลื่อนหลักของผลลัพธ์ระยะสั้น แต่อาจมีการตรวจสอบความคิดเห็นเพื่อดูสัญญาณของการเติบโตในระยะยาวและโมเมนตัมของผลิตภัณฑ์

อัตรากำไรและต้นทุน

ตลาดจะประเมินว่าNVIDIA ยังคงทำกำไรได้เพียงใด โดยเฉพาะอย่างยิ่งเนื่องจากการลงทุนที่เกี่ยวข้องกับ AI และการปรับขนาดอุปทานยังคงดำเนินต่อไปอัตรากำไรเป็นปัจจัยหนึ่งที่ติดตามอย่างใกล้ชิดควบคู่ไปกับการเติบโตของรายได้ แนวทาง และความเชื่อมั่นความเสี่ยงที่กว้างขึ้น

เกิดอะไรขึ้นไตรมาสที่แล้ว

ในการอัปเดตรายไตรมาสล่าสุด NVIDIA รายงานการเติบโตของรายได้ที่แข็งแกร่งเมื่อเทียบเป็นรายปี ซึ่งนำไปสู่ความต้องการของศูนย์ข้อมูลเป็นหลัก

ความคิดเห็นของผู้บริหารและการรายงานในภายหลังอ้างอิงถึงความแข็งแกร่งอย่างต่อเนื่องในความต้องการตัวเร่งของ AI และอ้างถึงความคิดริเริ่มการปรับขนาดอุปทานอย่างต่อเนื่อง

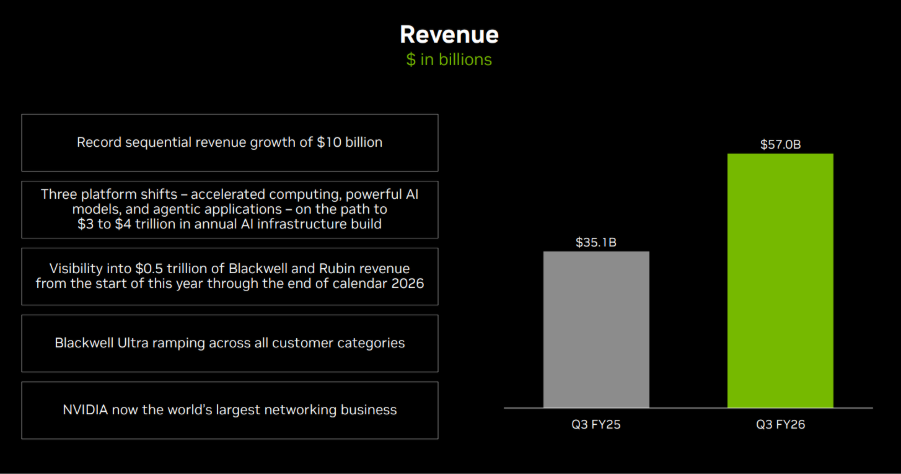

ไฮไลท์ที่สำคัญของรายได้ล่าสุด

- รายได้: 57.0 พันล้านเหรียญสหรัฐ

- กำไรต่อหุ้น (EPS): $1.30 (เจือจาง)

- รายได้ของศูนย์ข้อมูล: 51.2 พันล้านเหรียญสหรัฐ

- อัตรากำไรขั้นต้น: 73.4%

- รายได้จากการดำเนินงาน: 36.0 พันล้านเหรียญสหรัฐ

สิ่งที่นักวิเคราะห์คาดหวังในไตรมาสนี้

การประมาณการที่เห็นด้วยกันของ Bloomberg ชี้ให้เห็นถึงการเติบโตของรายได้ต่อปีต่อปีอย่างต่อเนื่องในรายงานที่กำลังจะมาถึง โดยตลาดมุ่งเน้นไปที่ประสิทธิภาพของศูนย์ข้อมูลและแนวทางด้านการดำเนินงานในปีงบประมาณ 2027

จุดอ้างอิงฉันทามของ Bloomberg:

- อีพีเอส: ประมาณ US$1.52

- รายได้: ประมาณ 65.5 พันล้านเหรียญสหรัฐ

- EPS ประจำปี FY2027: ประมาณ 7.66 เหรียญสหรัฐ

*ประเด็นข้างต้นทั้งหมดสังเกตเมื่อวันที่ 16 กุมภาพันธ์ 2026

นักวิเคราะห์คาดหวังอย่างกว้างขวางความต้องการที่เกี่ยวข้อง AI อย่างยั่งยืน ในขณะที่ยังคงให้ความสนใจไปที่พลวัตของอุปทานและความเร็วของการปรับสภาพอุปสงค์ให้เป็นปกติ

ความคาดหวังโดยนัยของตลาด

ตัวเลือกที่ระบุไว้มีการกำหนดราคาซึ่งเป็นการเคลื่อนไหวที่บ่งชี้ประมาณ ± 7% ถึง ± 8% รอบการเปิดตัวรายได้ โดยอิงจากการประมาณการการเคลื่อนไหวที่คาดหวังโดยนัยของตัวเลือก at-the-money (ATM) ที่มีวันที่ใกล้เคียงกันความผันผวนโดยนัยอยู่ที่ประมาณ 48% รายปี.

สิ่งนี้หมายความว่าอย่างไรสำหรับนักลงทุนชาวออสเตรเลีย

รายได้ของ NVIDIA อาจมีอิทธิพลต่อความเชื่อมั่นในระยะใกล้และความผันผวนในดัชนีหุ้นหลักของสหรัฐฯ รวมถึง NASDAQ 100 โดยอาจมีการแพร่กระจายไปในเซสชันเอเชียหลังจากการเปิดตัว

นอกจากนี้ยังอาจมีอิทธิพลต่อความเชื่อมั่นต่อบริษัทที่เปิดเผยเทคโนโลยีที่จดทะเบียน ASX และ ETF ที่เปิดเผยต่อภาคการเติบโตของมูลค่าสูงของสหรัฐฯ แม้ว่าความสัมพันธ์สามารถเปลี่ยนแปลงได้อย่างรวดเร็วตามเหตุการณ์สำคัญก็ตาม

นักลงทุนในออสเตรเลียอาจต้องการพิจารณาด้วย การเคลื่อนไหวของสกุลเงิน AUD/USDซึ่งอาจส่งผลต่อการแปลสกุลเงินท้องถิ่นของหุ้นนอกชายฝั่งและ ETF

หมายเหตุความเสี่ยงที่สำคัญ

ทันทีหลังจากปิดตลาดสหรัฐฯ และเข้าสู่ช่วงต้นของเซสชันเอเชีย ฟิวเจอร์สของ Nasdaq 100 (NDX) และการกำหนดราคา CFD ที่เกี่ยวข้องสามารถสะท้อนสภาพคล่องที่ลดลง สเปรดที่กว้างขึ้น และการปรับราคาที่คมชัดขึ้นตามข้อมูลใหม่

สภาพแวดล้อมดังกล่าวสามารถเพิ่มความเสี่ยงของช่องว่างและความไม่แน่นอนในการดำเนินการเมื่อเทียบกับเงื่อนไขชั่วโมงปกติ

วันที่รายได้ที่คาดหวัง: วันพุธที่ 4 กุมภาพันธ์ 2026 (สหรัฐอเมริกา หลังจากปิดตลาด)/~ 8:00 น., วันพฤหัสบดีที่ 5 กุมภาพันธ์ 2026 (AEDT)

รายได้ของ Alphabet ให้ข้อมูลเชิงลึกเกี่ยวกับความต้องการโฆษณาดิจิทัลทั่วโลก การใช้จ่ายบนคลาวด์ขององค์กร และแนวโน้มการลงทุนในภาคเทคโนโลยีที่กว้างขึ้น

เนื่องจาก Google Search และ YouTube ถูกนำมาใช้กันอย่างแพร่หลายโดยทั้งผู้บริโภคและธุรกิจ ผลลัพธ์มักจะใช้เป็นอินพุตเดียวในการประเมินกิจกรรมออนไลน์และงบประมาณการตลาดขององค์กรควบคู่ไปกับตัวชี้วัดอื่นๆ

พื้นที่สำคัญที่มุ่งเน้น

ค้นหา

การโฆษณาค้นหายังคงเป็นตัวขับเคลื่อนรายได้ที่ใหญ่ที่สุดของ Alphabetตลาดมีแนวโน้มที่จะมุ่งเน้นไปที่อัตราการเติบโตของโฆษณา ตัวชี้วัดราคา เช่น ต้นทุนต่อคลิก และความต้องการของผู้โฆษณาโดยรวมในทุกภาคส่วน เช่น การค้าปลีก การเดินทาง และธุรกิจขนาดเล็กถึงขนาดกลาง

ยูทูบ

YouTube มีส่วนช่วยในการโฆษณาและรายได้จากการสมัครสมาชิกตลาดมักจะตรวจสอบโมเมนตัมการโฆษณา แนวโน้มการมีส่วนร่วม และการพัฒนาการสร้างรายได้เป็นตัวบ่งชี้สภาพสื่อดิจิทัลและการใช้จ่ายของแบรนด์

กูเกิลคลาวด์

ความสามารถในการทำกำไรแบบยั่งยืนบนคลาวด์มักถูกกล่าวถึงเป็นปัจจัยที่อาจส่งผลต่อความคาดหวังรายได้ในระยะยาว แม้ว่าผลลัพธ์ยังคงไม่แน่นอนตลาดคาดว่าจะมุ่งเน้นไปที่การเติบโตของรายได้แนวโน้มการนำไปใช้ขององค์กร และอัตรากำไรจากการดำเนินงาน

การเดิมพันอื่น ๆ

ความคิดริเริ่ม เช่น การขับขี่แบบอิสระและวิทยาศาสตร์ชีวิต ในขณะที่โดยทั่วไปแล้วผู้มีส่วนร่วมรายได้น้อยกว่า แต่ตลาดอาจยังคงดูระดับการใช้จ่ายและการอัปเดตความคืบหน้าเป็นตัวบ่งชี้การจัดสรรเงินทุนและวินัยด้านต้นทุน

กรอบต้นทุนและมาร์จิ้น

ก่อนหน้านี้ฝ่ายบริหารได้ระบุตำแหน่งสูงที่เชื่อมโยงกับโครงสร้างพื้นฐาน AI รวมถึงศูนย์ข้อมูล ชิปพิเศษ และความสามารถในการประมวลผลต้นทุนการได้มาซึ่งการจราจร ระดับพนักงาน และการขยายโครงสร้างพื้นฐานยังเป็นตัวแปรสำคัญที่มีอิทธิพลต่อการทำกำไร

เกิดอะไรขึ้นไตรมาสที่แล้ว

การอัปเดตรายไตรมาสล่าสุดของ Alphabet เน้นแนวโน้มการโฆษณา ความสามารถในการทำกำไรบนคลาวด์ และการเพิ่มขึ้นอย่างต่อเนื่องของ capex เพื่อสนับสนุนความคิดริเริ่ม AI

ความคิดเห็นของฝ่ายบริหารระบุว่าการใช้จ่ายโครงสร้างพื้นฐานมีจุดมุ่งหมายเพื่อสนับสนุนการแข่งขันในระยะยาว ในขณะที่ตลาดยังคงประเมินการแลกเปลี่ยนมาร์จิ้นระยะใกล้

ไฮไลท์ที่สำคัญของรายได้ล่าสุด

สำหรับตัวเลขที่รายงานและรายละเอียดกลุ่มจากไตรมาสล่าสุด โปรดดูที่เอกสารเผยแพร่รายได้ล่าสุดของ Alphabet รวมถึงรายได้ กำไรต่อหุ้น (EPS) การผสมผสานบริการรายได้จากการดำเนินงานบนคลาวด์ และข้อคิดเห็น capex

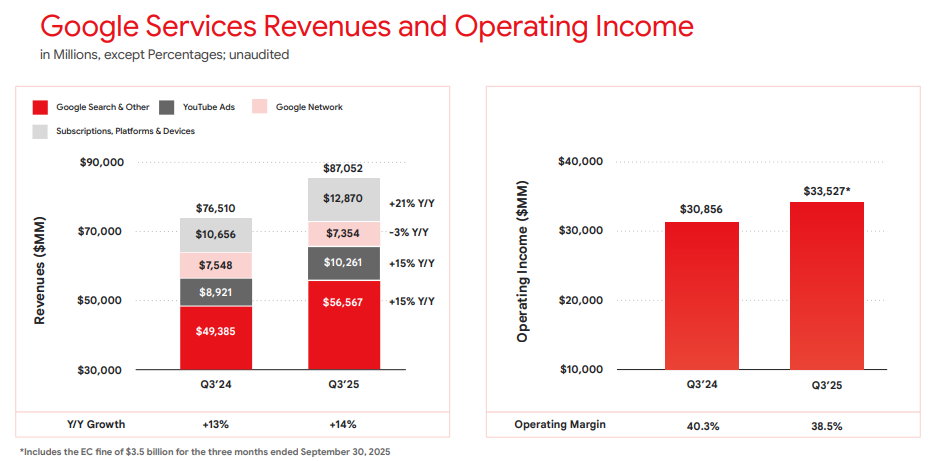

- รายได้: 102.35 พันล้านเหรียญสหรัฐ

- อีพีเอส: 2.87 เหรียญสหรัฐ

- รายได้จากการดำเนินงาน: 31.23 พันล้านเหรียญสหรัฐ

- รายได้จากบริการ: 87.05 พันล้านเหรียญสหรัฐ

- รายได้จากคลาวด์: 15.16 พันล้านเหรียญสหรัฐ

รายได้จากบริการของ Google และรายได้จากการดำเนินงาน ไตรมาสที่ 3 2025 | การเปิดตัวรายได้ของ Alphabet

สิ่งที่คาดหวังในไตรมาสนี้

ฉันทามติของ Bloomberg ประมาณการเติบโตของรายได้ในระดับปานกลาง (YoY) และ EPS ที่สูงขึ้นเมื่อเทียบกับไตรมาสปีก่อนหน้า โดยมุ่งเน้นไปที่อัตรากำไรจากการดำเนินงานอย่างต่อเนื่องเนื่องจากการลงทุนที่เกี่ยวข้อง AI

จุดอ้างอิงฉันทามติของ Bloomberg:

- อีพีเอส: ช่วงต่ำถึงปานกลาง $2

- รายได้: สูงถึง 80 พันล้านเหรียญสหรัฐถึงต่ำกว่า 90 พันล้านเหรียญสหรัฐ

- คาเพ็กซ์: คาดว่าจะยังคงสูงขึ้น

*ประเด็นข้างต้นทั้งหมดสังเกตเมื่อวันที่ 31 มกราคม 2026

ความคาดหวังโดยนัยของตลาด

ตัวเลือกที่ระบุไว้หมายถึงการเคลื่อนไหวที่คาดหวังไว้ประมาณ ± 4% ถึง ± 6% ในช่วงหน้าต่างหมดอายุใกล้เคียงที่เกี่ยวข้องการเคลื่อนไหวที่ได้จากราคาออปชั่นที่สังเกตเมื่อเวลา 11:00 น. AEDT วันที่ 2 กุมภาพันธ์ 2026

สิ่งเหล่านี้เป็นการประมาณการโดยนัยของตลาดและอาจเปลี่ยนแปลงการเคลื่อนไหวของราคาหลังรายได้จริงอาจมีขนาดใหญ่หรือเล็กกว่า

สิ่งนี้หมายความว่าอย่างไรสำหรับผู้เข้าร่วมตลาดออสเตรเลีย

รายได้ของ Alphabet อาจมีอิทธิพลต่อความเชื่อมั่นในระยะใกล้ของดัชนีหุ้นหลักของสหรัฐฯ โดยเฉพาะผลิตภัณฑ์ที่เชื่อมโยงกับ NASDAQ โดยมีโอกาสแพร่กระจายไปในเซสชันเอเชียหลังจากการเปิดตัว

หมายเหตุความเสี่ยงที่สำคัญ

ทันทีหลังจากปิดตลาดสหรัฐฯ และเข้าสู่ช่วงต้นของเซสชันเอเชีย ฟิวเจอร์สของ Nasdaq 100 (NDX) และการกำหนดราคา CFD ที่เกี่ยวข้องสามารถสะท้อนสภาพคล่องที่ลดลง สเปรดที่กว้างขึ้น และการปรับราคาที่คมชัดขึ้นตามข้อมูลใหม่

สภาพแวดล้อมดังกล่าวสามารถเพิ่มความเสี่ยงของช่องว่างและความไม่แน่นอนในการดำเนินการเมื่อเทียบกับเงื่อนไขชั่วโมงปกติ

วันที่รายได้ที่คาดหวัง: วันพฤหัสบดีที่ 5 กุมภาพันธ์ 2026 (สหรัฐฯหลังจากปิดตลาด) /ต้นวันศุกร์ที่ 6 กุมภาพันธ์ 2026

รายได้ของ Amazon ให้ข้อมูลเชิงลึกเกี่ยวกับแนวโน้มการใช้จ่ายของผู้บริโภคทั่วโลก ความต้องการโครงสร้างพื้นฐานระบบคลาวด์ และการสร้างรายได้จากระบบนิเวศในด้านการค้าปลีก การโฆษณา และบริการสมัครสมาชิก

คาดว่าจะยังคงมุ่งเน้นไปที่ประสิทธิภาพในด้านธุรกิจที่สำคัญ พร้อมกับความคิดเห็นเกี่ยวกับประสิทธิภาพด้านต้นทุน ค่าใช้จ่ายทุน และการลงทุนที่เกี่ยวข้อง AI รวมถึงการขยายศูนย์ข้อมูล

พื้นที่สำคัญที่มุ่งเน้น

ร้านค้าออนไลน์และบริการของบุคคลที่สาม

ธุรกิจค้าปลีกหลักของ Amazon ยังคงไวต่อความต้องการของผู้บริโภคตามดุลยพินิจโดยเฉพาะในช่วงวันหยุดเดือนธันวาคมถึงไตรมาสตลาดมีแนวโน้มที่จะมุ่งเน้นไปที่การเติบโตของรายได้และอัตรากำไรในทั้งบริการค้าปลีกของบุคคลที่หนึ่งและผู้ขายของบุคคลที่สามแรงกดดันต้นทุนจะได้รับการประเมินด้วย

AWS (บริการเว็บของอเมซอน)

AWS เป็นตัวขับเคลื่อนรายได้ที่สำคัญนักลงทุนมีแนวโน้มที่จะมุ่งเน้นไปที่อัตราการเติบโตของรายได้ แนวโน้มมาร์จิ้น และบ่งชี้เกี่ยวกับการใช้จ่ายบนคลาวด์ขององค์กรปริมาณงาน AI จะน่าสังเกตเช่นกันความคิดเห็นใด ๆ เกี่ยวกับการขยายกำลังการผลิตและ capex มีแนวโน้มที่จะถูกเฝ้าระวังอย่างใกล้ชิด

บริการโฆษณา

ธุรกิจโฆษณาของ Amazon กลายเป็นผู้ให้ผลกำไรที่สำคัญมากขึ้นเรื่อย ๆตลาดมีแนวโน้มที่จะประเมินโมเมนตัมการเติบโต ความต้องการของผู้โฆษณา และวิธีที่โฆษณารวมเข้าด้วยกันในระบบนิเวศค้าปลีกและระบบนิเวศของ Prime ของ Amazon

บริการสมัครสมาชิก (รวมถึง Prime)

รายได้จากการสมัครสมาชิกรวมถึงการเป็นสมาชิก Prime และบริการดิจิทัลที่เกี่ยวข้องนักลงทุนอาจดูการมีส่วนร่วม การเปลี่ยนแปลงของราคา และแนวโน้มการกักเก็บรักษาเป็นตัวบ่งชี้ความแข็งแกร่งของระบบ

กรอบต้นทุนและมาร์จิ้น

ก่อนหน้านี้ฝ่ายบริหารได้เน้นถึงความจำเป็นในการมีวินัยด้านต้นทุนในด้านการจัดการ โลจิสติกส์ และค่าใช้จ่ายขององค์กรอัตรากำไรจากการดำเนินงานที่รายงานและการอัปเดตใด ๆ เกี่ยวกับการเพิ่มประสิทธิภาพหรือลำดับความสำคัญในการลงทุนใหม่ในบริการทางธุรกิจที่สำคัญจะเป็นที่น่าสนใจ

เกิดอะไรขึ้นไตรมาสที่แล้ว

การอัปเดตรายไตรมาสล่าสุดของ Amazon รายงานการเติบโตของรายได้และผลลัพธ์ของรายได้จากการดำเนินงาน โดยอ้างอิงว่า AWS และการโฆษณาเป็นผู้มีส่วนร่วมที่สำคัญ ควบคู่ไปกับมาตรการควบคุมต้นทุนอย่างต่อเนื่องในธุรกิจค้าปลีก

การอัปเดตก่อนหน้านี้ยังรวมถึงการอภิปรายที่เกี่ยวข้องกับลำดับความสำคัญในการลงทุนในโครงสร้างพื้นฐานคลาวด์และ AI ซึ่งยังคงมีอิทธิพลต่อความคาดหวังของตลาด

ไฮไลท์ที่สำคัญของรายได้ล่าสุด

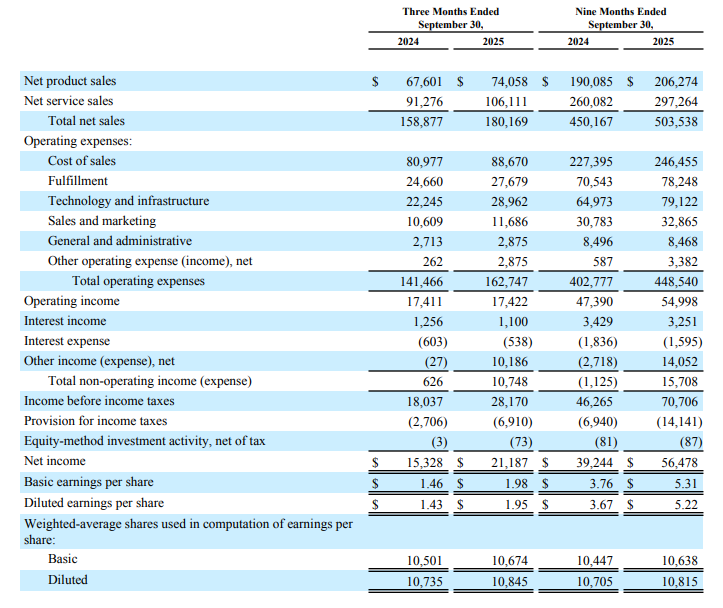

- รายได้: 180.2 พันล้านเหรียญสหรัฐ

- กำไรต่อหุ้น (EPS): 1.95 เหรียญสหรัฐ (เจือจาง)

- รายได้ AWS: 33.0 พันล้านเหรียญสหรัฐ

- รายได้จากบริการโฆษณา: 17.7 พันล้านเหรียญสหรัฐ

- รายได้จากการดำเนินงาน: 17.4 พันล้านเหรียญสหรัฐ

ตลาดมีปฏิกิริยาอย่างไรในครั้งล่าสุด

หุ้น Amazon ปรับตัวสูงขึ้นในการซื้อขายหลังชั่วโมงหลังการเปิดตัวครั้งก่อน ตามการรายงานในขณะนั้น

สิ่งที่คาดหวังในไตรมาสนี้

การประมาณการที่เห็นด้วยกันของ Bloomberg ชี้ให้เห็นถึงการเติบโตของ EPS ต่อปีสำหรับไตรมาสสิ้นเดือนธันวาคม 2025 โดยตลาดมุ่งเน้นไปที่ผลลัพธ์รายได้ อัตรากำไรจากการดำเนินงาน และประสิทธิภาพ AWS เนื่องจากความสำคัญของไตรมาสธันวาคม (ไตรมาสที่ 4) ต่อโปรไฟล์รายได้ของ Amazon

จุดอ้างอิงฉันทามติของ Bloomberg (มกราคม 2026):

- อีพีเอส: ประมาณ เหรียญสหรัฐ$1.60

- รายได้: ประมาณ 170 พันล้านเหรียญสหรัฐ

- EPS ประจำปี FY2026: ประมาณ 5.10 เหรียญสหรัฐ

*ประเด็นข้างต้นทั้งหมดสังเกตเมื่อวันที่ 27 มกราคม 2026

ความคาดหวัง

ความเชื่อมั่นของตลาดรอบๆ Amazon อาจมีความอ่อนไหวต่อความผิดหวังในการเติบโตของ AWS อัตรากำไรจากการดำเนินงาน หรือประสิทธิภาพการค้าปลีกไตรมาสเดือนธันวาคม (ไตรมาสที่ 4 2025) เนื่องจากมีน้ำหนักดัชนีขนาดใหญ่ของหุ้นภายในดัชนีหุ้นหลักของสหรัฐฯ และบทบาทในพื้นที่เหล่านี้

ตัวเลือกที่จดทะเบียนมีการกำหนดราคาการเคลื่อนไหวที่บ่งชี้ประมาณ ± 4% ถึง ± 5% โดยอิงจากการประมาณการการเคลื่อนไหวโดยนัยที่คาดว่าจะมีการเคลื่อนไหวโดยนัยที่คาดว่าจะเกิดขึ้นใน Barchart เวลา 11:00 น. AEDT 28 มกราคม 2026

ความผันผวนโดยนัยอยู่ที่ประมาณ 32% ต่อปีในเวลานั้น

นี่คือการประมาณการโดยนัยตามตลาด (ไม่ใช่การคาดการณ์) และอาจเปลี่ยนแปลงการเคลื่อนไหวของราคาหลังรายได้จริงอาจมีขนาดใหญ่หรือเล็กกว่า

สิ่งนี้หมายความว่าอย่างไรสำหรับนักลงทุนชาวออสเตรเลีย

รายได้ของ Amazon อาจมีอิทธิพลต่อความเชื่อมั่นในระยะใกล้ในดัชนีหุ้นหลักของสหรัฐฯ โดยอาจมีการแพร่กระจายไปในเซสชันเอเชียหลังจากการเปิดตัวนอกจากนี้ยังอาจมีอิทธิพลต่อความเชื่อมั่นต่อบริษัทจดทะเบียน ASX ที่มีโอกาสในการขายออนไลน์อย่างมีนัยสำคัญ

หมายเหตุความเสี่ยงที่สำคัญ

ทันทีหลังจากปิดตลาดสหรัฐฯ และเข้าสู่ช่วงต้นของเซสชันเอเชีย ฟิวเจอร์สของ Nasdaq 100 (NDX) และการกำหนดราคา CFD ที่เกี่ยวข้องสามารถสะท้อนสภาพคล่องที่ลดลง สเปรดที่กว้างขึ้น และการปรับราคาที่คมชัดขึ้นตามข้อมูลใหม่

สภาพแวดล้อมดังกล่าวสามารถเพิ่มความเสี่ยงของช่องว่างและความไม่แน่นอนในการดำเนินการเมื่อเทียบกับเงื่อนไขชั่วโมงปกติ

Expected earnings date: Thursday, 29 January 2026 (US, after market close) / early Friday, 30 January 2026 (AEDT)

Key areas in focus

iPhone

The iPhone remains Apple’s largest revenue driver. Markets are likely to focus on unit demand, product mix (including higher-end models), and any signals on upgrade momentum and regional trends.

Services

Investors are likely to focus on growth across areas such as the App Store, iCloud, Apple Music and other subscriptions, alongside any commentary on average revenue per user (ARPU). The size and engagement of Apple’s installed base remain central to overall performance.

Wearables, home and accessories

This segment includes products such as Apple Watch, AirPods, Beats headphones, home-related devices, and accessories. Investors are likely to watch revenue trends in this segment as an indicator of discretionary consumer demand.

Cost and margin framework

Management has flagged tariff and component cost pressures in prior commentary. Markets may remain sensitive to gross margin commentary and any signals of incremental cost pressure or mitigation strategies.

What happened last quarter

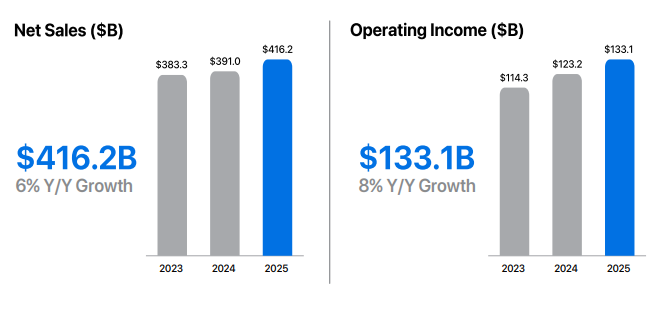

Apple’s most recent quarterly update (fiscal Q4 2025) highlighted record September-quarter revenue and EPS, alongside record Services revenue and continued emphasis on installed-base strength.

The prior update also included discussion of holiday-quarter expectations and cost headwinds (including tariffs), which have influenced expected margins and management guidance.

Last earnings key highlights

- Revenue: US$102.5 billion

- Earnings per share (EPS): US$1.85 (diluted)

- iPhone revenue: US$49.03 billion

- Services revenue: US$28.75 billion

- Net income: US$27.5 billion

How the market reacted last time

Apple shares rose in after-hours trading following the release, as investors assessed the results against analyst expectations and management’s holiday-quarter commentary, including tariff-related cost pressures and regional demand considerations.

What’s expected this quarter

Bloomberg consensus points to year-on-year EPS growth, with markets also focused on the revenue outcome and gross margins, given the scale and importance of the holiday quarter for Apple’s earnings profile.

Bloomberg consensus reference points (January 2026):

- EPS: about US$2.65

- Revenue: about US$138 billion

- Full-year FY2026 EPS: about US$8.1

*All above points observed as of 26 January 2026.

Expectations

Sentiment around Apple may be sensitive to any disappointment on holiday-quarter revenue, Services momentum, or margin commentary, given the stock’s large index weight and the importance of this reporting period.

Listed options were implying an indicative move of around ±3% to ±4% based on near-dated, at-the-money options-implied expected move estimates observed on Barchart at 11:00 am AEDT on 25 January 2026. Implied volatility was approximately 29% annualised at that time.

These are market-implied estimates (not a forecast) and may change. Actual post-earnings price moves can be larger or smaller.

What this means for Australian traders

Apple’s earnings can influence near-term sentiment across major US equity indices, particularly Nasdaq-linked products, with potential spillover into the Asia session following the release.

Important risk note

Immediately after the US close and into the early Asia session, Nasdaq 100 (NDX) futures and related CFD pricing can reflect thinner liquidity, wider spreads, and sharper repricing around new information.

Such an environment can increase gap risk and execution uncertainty relative to regular-hours conditions.

Expected earnings date: Wednesday, 28 January 2026 (US, after market close) / early Thursday, 29 January 2026 (AEDT)

Key areas in focus

The Tesla earnings release can act as a barometer for both global EV demand and capital-intensive innovation across automation and energy systems.

Vehicle deliveries and margins are likely to be the primary near-term drivers of sentiment. Investors will also be watching updates across adjacent initiatives that may influence longer-term growth expectations.

Autonomy and software (FSD)

Tesla’s “Full Self-Driving” (FSD) is a branded advanced driver-assistance feature sold in some markets and requires active driver supervision; availability and capabilities vary by jurisdiction.

Further rollout and any expansion of autonomy-linked services remain subject to regulatory approvals and continued evolution of the underlying technology.

Energy generation and storage

Solar, Powerwall and Megapack remain a key focus, particularly given the segment’s recent growth contribution.

Robotics (Optimus)

Optimus remains early stage, with no disclosed revenue contribution to date. It may become more relevant to Tesla’s longer-term AI and automation aspirations.

Expectations remain delicately balanced between near-term margin pressure, the impact of demand and interest rate movements, and longer-term product and platform developments.

What happened last quarter?

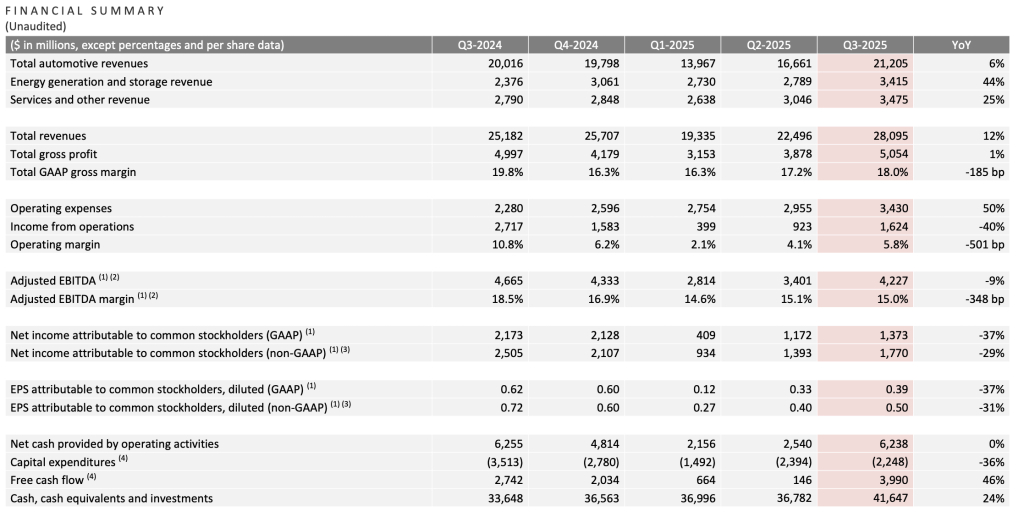

In Q3 2025 (September quarter), Tesla reported mixed results versus consensus expectations. Revenue and deliveries reached record levels, while earnings and margins remained under pressure amid pricing and cost dynamics.

Tesla said it was navigating a challenging pricing environment while continuing to invest for long-term growth (as referenced in the shareholder communications cited below).

Last earnings key highlights

- Revenue: ~US$28.1 billion

- Earnings per share (EPS): ~US$0.50 (non-GAAP, diluted)

- Total GAAP gross margin: ~18.0%;

- Operating margin: ~5.8%

- Free cash flow (FCF): ~US$4.0 billion

- Vehicle deliveries: ~497,099 units, up ~7% year on year (YoY)

How did the market react last time?

Tesla shares were volatile in after-hours trading, with attention focused on margins relative to revenue.

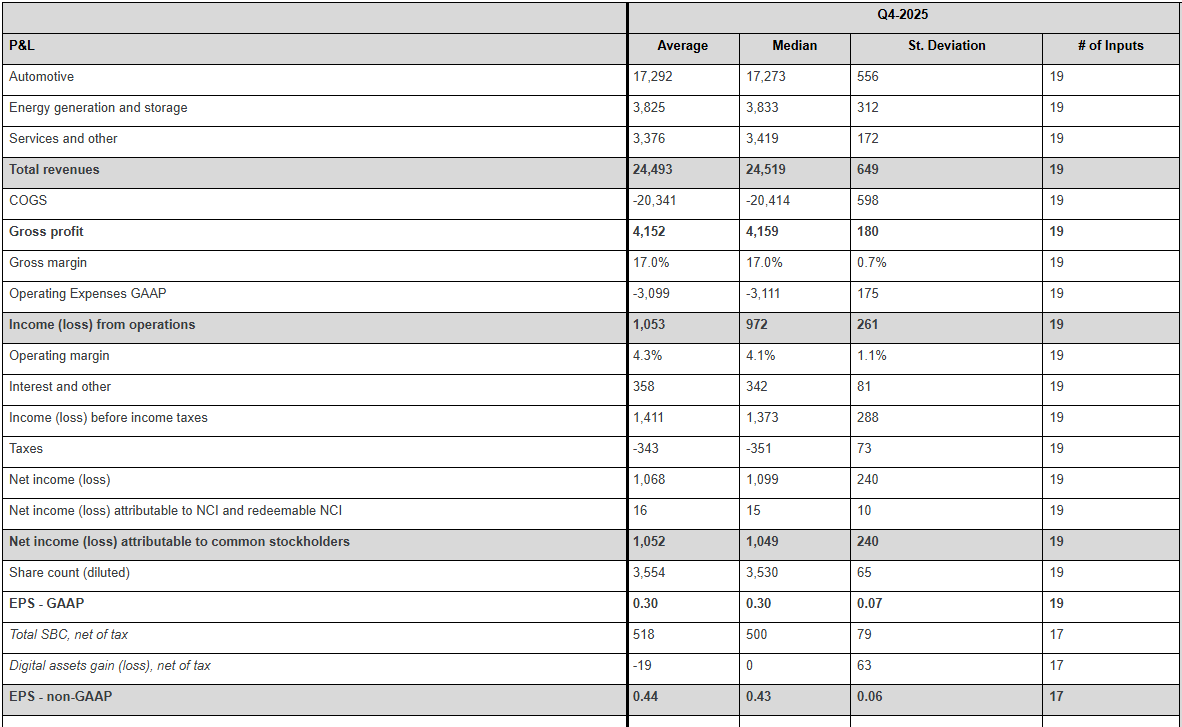

What’s expected this quarter?

As of mid-January 2026, third-party consensus estimates (Bloomberg) indicated continued focus on revenue growth alongside profitability and margin resilience. These are third-party estimates, not company guidance, and can change.

Key consensus reference points include:

- Revenue: market expectations ~US$27 billion to US$28 billion

- EPS: consensus clustered near US$0.55 to US$0.60 (adjusted)

- Deliveries: market estimates ~510,000 to 520,000 vehicles

- Margins: focus on whether automotive gross margin stabilises near recent levels or trends lower

- Capital expenditure (capex): focus on spending discipline and efficiency rather than acceleration

*All above points observed as of 16 January 2026.

Key areas markets often focus on include:

- Profit margin trajectory, and whether cost efficiencies are offsetting pricing pressure

- Delivery volumes relative to consensus expectations

- Pricing strategy and evidence of demand elasticity across regions

- Capex and implications for future FCF

- Progress in energy storage and non-automotive revenue streams

- Commentary on AI, autonomy and longer-term investment priorities

Expectations

Market sentiment could be described as cautiously optimistic, with investors weighing revenue momentum against margin concerns.

Price has pulled back into a range following a brief test of recent highs in December. Given the recent range-bound price action, deviations from consensus across key earnings metrics may prompt a larger move in either direction.

Listed options were pricing an indicative move of around ±5.5% based on near-dated options expiring after 28 January and an at-the-money (ATM) options-implied expected move estimate.

Implied volatility (IV) was about 47.7% annualised into the event, as observed on Barchart at 11:30 am AEDT on 16 January 2026 (local time of observation).

These are market-implied estimates and may change. Actual post-earnings moves can be larger or smaller.

What this means for Australian traders

Tesla’s earnings may influence near-term sentiment across US growth and technology indices, with potential flow-through to broader risk appetite.

For Australian markets, any read-through is often framed through supply chain sensitivity. Market participants may look to related sectors such as lithium and rare earth producers linked to EV inputs are one potential channel, alongside broader sentiment impacts from Tesla’s innovation commentary.

Important risk note

Immediately after the US close and into the early Asia session, Nasdaq 100 (NDX) futures and related CFD pricing can reflect thinner liquidity, wider spreads, and sharper repricing around new information.

Such an environment can increase gap risk and execution uncertainty relative to regular-hours conditions.